ではどう考えればいいか。

いったん「何歳で受け取るのが得」という発想を捨ててください。寿命がわからない以上、何歳で受け取るのが得か損か議論していても、いつまでたっても結論は出ません。

損得よりも「どのくらい受け取りたいのか」が大事

ここは「得か損か」ではなく、「どのぐらいの金額を受け取りたいのか」ということに目を向けてみましょう。年金は額面がそのままもらえるのではなく、税金や社会保険料(国民健康保険)が差し引かれます。

65歳の単身者で考えてみましょう。たとえば毎月5万円の年金を受け取る場合、税金は0円ですが、社会保険が年間6万5000円程度かかります(社会保険料は所得や自治体によって異なるため、あくまで一例として考えてください)。

では月10万円の年金を受け取る場合はどうなるでしょう。税金は0円、社会保険は年間6万5000円。5万円の場合と一緒です。

この場合、割合で考えたら月10万円の人の方が得ですね。

次に月15万円の年金を受け取る場合を考えてみましょう。年金が月15万円になると税金が年間3万円、社会保険が年間9万円ほどかかってきます。

これも割合を考えたら月15万円よりも月10万円受け取る方が得です。

このように、「何歳でもらうのが得か」ではなく「いくらもらうのが一番率がいいか」という発想に切り替えてみるのです。

今回紹介するのは「このぐらいもらうのがもっとも率がいい(=手取り額が多い)」という金額から逆算して、受給年齢を決めればいいという、ひとつの考え方です。

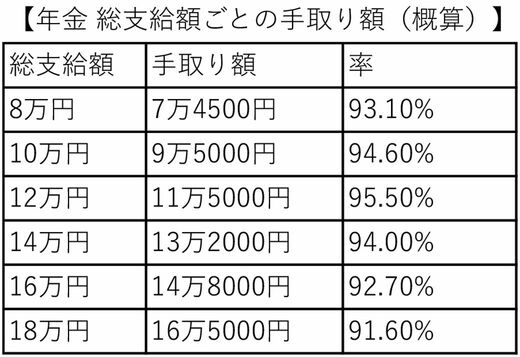

では、いくらもらうのがもっとも率がいい=手取りが多いのでしょう。受給金額に対してかかる税金、社会保険料を差し引いて概算で表にしたのが下記です。社会保険は市町村によって考え方、計算方法が異なるのであくまで「目安」と思ってください。

年金が月額8万円の場合は手取り額が7万4500円、12万円の場合は手取りが11万5000円、18万円の場合は16万5000円などとなっています。