販売金融事業が増収にもかかわらず減益となったのは、自動車事業の不振が影響しています。金融事業では、顧客向けローンのほか、販売店(ディーラー)向けに車両の仕入資金や運転資金を融資することで利益を上げています。ところが車の売上低迷で販売店の経営が悪化。これにより貸倒引当金が増加した可能性があります。

また、過剰な販売奨励金によって新車価格が割引かれたことで、中古車の価格が下落。利幅が減少したこともマイナス要因となりました。

損益計算書のみでは、フジ・メディア・ホールディングスと同じように看板事業を別事業が下支えしている構図(『決算書「分析」超入門2026』で解説)に見えます。しかし実際には、自動車と金融の業績は密接に連動しており、自動車事業の不振が連鎖的に金融事業の収益性を低下させていることが読み取れます。

さらに、販売不振によって自動車生産設備の稼働率が低下したことに伴い、日産は国内外にある工場の資産価値を見直し。これにより当期は4949億円の減損損失(自社の固定資産の収益性が低下して、将来的に回収できる金額が現在の帳簿上の価格を下回った場合、その下落分を損失として損益計算書に反映したもの)が発生しました。これが決定打となり、最終損益は前期4266億円の黒字から、6709億円の巨額赤字へと転落したのです。

トヨタ、ホンダとの比較で見えてきた敗因

続いて、自動車市場における日産の現況を把握するため、他社比較分析をしてみましょう。

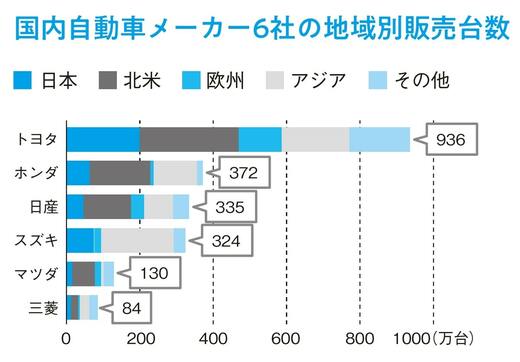

最初に、24年度(25年3月期)の販売台数について国内自動車メーカー5社と比較してみます。トップはトヨタ自動車で936万台と圧倒的。日産はホンダに次ぐ3位で335万台を販売しています。

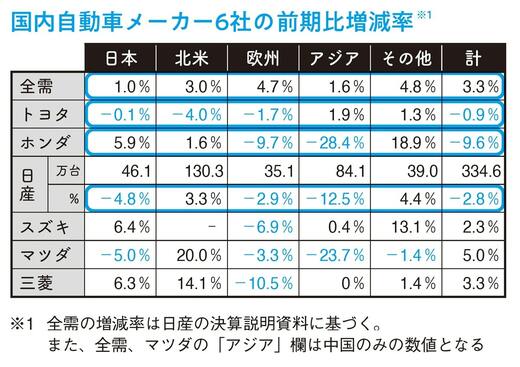

地域別の販売台数の増減率を調べると、全需(自動車市場の総販売台数)が3.3%増加したのに対し、意外にもトヨタ、ホンダ、日産の上位3社がいずれも前期から減少。トヨタは日本、北米、欧州で微減。ホンダは国内市場でプレゼンスを増したものの、アジアでの販売台数が3割近く減少しました。