1/4 PAGES

2/4 PAGES

3/4 PAGES

また、タワー事業を加速させるために鉄塔を新たに取得すればするほど、そのぶん固定資産税や支払利息の増加が続く。取得したばかりの鉄塔は利用事業者が少ないため、テナンシーレシオの下押し要因にもなり、収益化がさらに遠のくというジレンマを抱えている。

タワー事業のビジネスの難しさを如実に浮き彫りにしたのが、JTOWERが5月に公表した2025年3月期の通期業績予想だった。

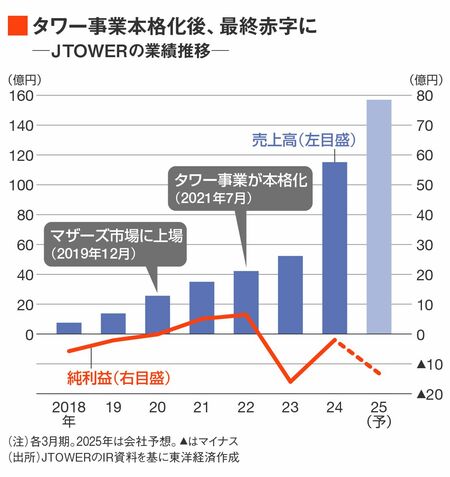

その時点で、売上高は157億円(前期比36.3%増)と増収の一方、営業利益は4.5億円(同48.2%減)、純利益は5億円の赤字(前期は2億円の赤字)と大幅減益を見込んだ。タワーの大量取得に伴う固定資産税の増加が営業利益を圧迫し、タワー取得用に多額の資金を借り入れたことで支払利息などの営業外費用も膨らみ、純利益の赤字幅が拡大する構図だ。

コスト削減も難しく、最終黒字化を図るためには、設備共用を進めて売上高を伸ばすほかない。この通期予想の発表後、JTOWERの株価は上場来安値圏まで落ち込むことになった。

株価の状況で「制約」が生じる可能性

株価急落が示唆するように、多くの投資家はタワー事業の早期収益化を期待していたようだ。

JTOWERはTOBに関するリリースで、タワー事業について「鉄塔の新設及び通信事業者からのカーブアウトを継続的に実行することが必要で、これに伴う資金需要も多額となることが見込まれる」と説明。そのうえで、「株価の状況により資金調達に制約が生じる可能性があり、短期的な収益性が重視される傾向が強く、将来の成長を見据えた先行投資がしづらい状況」としている。

株式市場の期待に応えながら一定の収益を確保しつつ、タワー事業を推進するのは難しい状況になっていた。

4/4 PAGES