1/4 PAGES

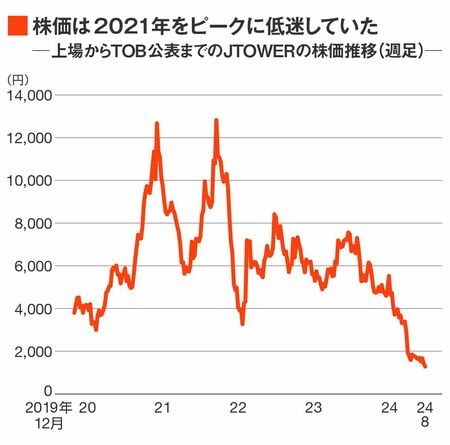

2019年末に東証マザーズ(現グロース)に株式上場したが、株価は2021年をピークに低迷していた(撮影:ヒダキトモコ)

アメリカのインフラ投資会社、デジタルブリッジによるTOB(株式公開買い付け)が成立し、1月7日に上場廃止したJTOWER。2019年12月の株式上場から、わずか5年での退場となった。

2012年創業のJTOWERは、携帯キャリア各社が従来、自前で整備・保有してきた通信設備を共用化するビジネスに日本で先駆的に取り組んできた。キャリアが設備投資の効率化を図る観点からインフラシェアリングが普及すると見込み、商業施設などに設置する通信設備を利用した屋内向けの「IBS(屋内インフラシェアリング・ソリューション)事業」、キャリアから取得した通信鉄塔を利用した屋外向けの「タワー事業」を主に展開する。

2021年以降はタワー事業を本格化し、上場時に得た資金や銀行借入により、NTTドコモなどから計7000本超、最大1250億円規模に上る鉄塔の「爆買い」を進めた。JTOWERは株式非公開化で親会社を通じた機動的な資金調達を期待する一方、通信業界では日本の通信インフラが外資の傘下に置かれることに、安全保障上の懸念を指摘する声も上がっている。

なぜ非公開化を決断するに至り、新体制で今後の事業戦略をどのように描くのか。田中敦史社長を直撃した。

市場が求めるものとギャップが生じた

――株式上場からわずか5年での非公開化となりました。この間をどう振り返りますか。

ベンチャーで会社を始めて、もうすぐ13年になる。上場を目指してやってきたが、上場後にマーケット環境がすごく変わった印象だ。最近の市場が求めるものと、われわれがやりたいことのギャップが生じるようになった。

成長投資をして、上場したてのころは株価も順調に上がったが、ここ数年、グロースの会社が(成長性だけでなく)利益を重視される環境になってきた。とくに海外の機関投資家はプライムの大企業を見て、成長企業に資金がなかなか回ってこない。

われわれの事業はインフラなので、多額の資金調達を必要とする。上場時には大きな目的として「資金調達の多様化」を掲げていたが、短期的にはむしろ非公開したほうが資金調達をしやすい。市場環境、会社の今後の展開を考えた時に非公開化も1つの手段だと思うようになった。

――市場の変化はいつ頃から感じたのでしょうか。2023年3月には、東京証券取引所がPBR1倍割れの企業などに対し、改善要請を行いました。

この記事は有料会員限定です

残り 3671文字