1/3 PAGES

2/3 PAGES

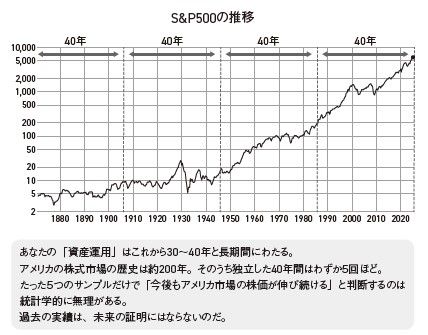

それについて私は懐疑的だ。むしろかなり怪しいと見ている。そもそもアメリカ株の快進撃はあくまで限られた期間の実績だ。アメリカの株式市場の歴史は約200年。そのうちの直近30年間の現象にすぎない。その30年だけを切り取り、成長神話を描くのは短絡的である。率直に言ってリスキーだ。

アメリカの上場企業の多くは、さまざまな株主還元策を積極的に駆使することで爆発的な成長を目指す。なかでも盛んに行われているのが「自社株買い」である。

自社株買いとは、企業がみずから発行した株式を、みずからの資金で買い戻すことをいう。買い戻されたぶん市場に出まわる株式が減るため、株価は上昇する。自社株買いは配当金とならぶ株主還元の柱のひとつである。

2024年における、S&P500構成企業の自社株買い総額は、実に9250億

ドル(約140兆円)にのぼる見通しだ(前年比13%増)。ちなみに日本の国家予算は約110兆円(2024年度)である。

オルカンの約6割はアメリカ株で構成

アメリカ企業は自社株買いに膨大な資金を投じながら、拡大路線を突き進む。でも果たしてそれは今後も持続可能なのだろうか。しかもそのスケールは年々膨らむばかりだ。そろそろ限界を迎えてもおかしくないだろう。じきに成長のポテンシャルが尽きてもなんら不思議ではない。私はそう見ている。

オルカンやS&P500の成長余地は狭まっていると考えるのが妥当だ(オルカンもその6割がアメリカ株だ)。一方であなたの資産運用はこのさき何十年も続く。アメリカ株に過度な期待は寄せないほうが身のためだ。

(出所)『ニッポン社会のほんとの正体』より

3/3 PAGES