1/3 PAGES

2/3 PAGES

より深刻だったのは北米事業だった。北米の子会社・セブンーイレブン・インク(SEI)は連結売上高の7割以上を占める中核企業だ。アメリカのインフレは日本以上に激しい。金利上昇やコロナ禍で充実していた各種補助金の終了もあり、消費者の生活防衛意識は強まっている。

北米のセブンーイレブンの顧客はインフレの影響を強く受ける低所得者層が中心だ。仕入れ値の高騰分をそのまま転嫁しない価格政策をとったものの、客数増加にはつながらなかった。たばこの販売も低調だった。

既存店の商品売上高は、第1四半期(1~3月)は前年同期比4%減と低調。粗利率も同2%減の32.1%となり、北米事業の営業利益は同38%減の2億ドルと厳しい結果となった。

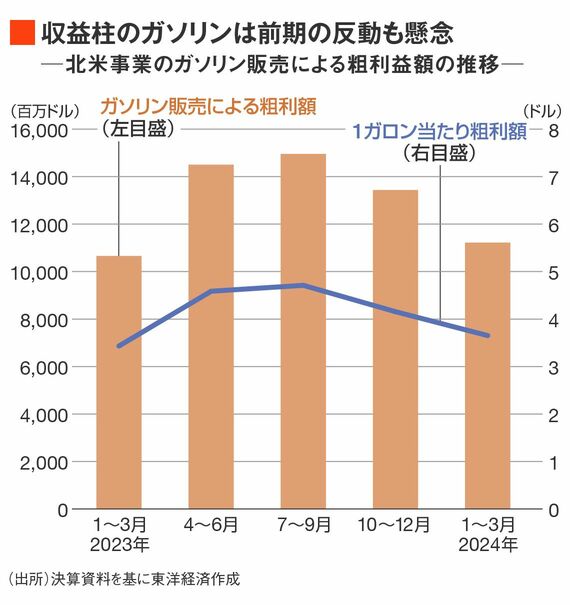

北米の柱、ガソリンは今後苦戦か

北米事業は第2四半期以降も苦戦が予想される。実は、収益の大半を占めるのはガソリンだ。前期は売上高の約75%、粗利益の44%を占めていた。そして、ガソリン販売は市況に大きく左右される。

ガソリン販売による利益(粗利益)は、「ガソリン販売量×1ガロン当たりの粗利額」で算出できる。

インフレの影響でガソリンも買い控えの対象となり、1~3月の販売量は微減となった。一方で、競合の価格設定やガソリン相場にも左右される「1ガロン当たりの粗利額」は前年同期を6%上回り、ガソリン販売による粗利額は前年同期を上回った。

しかし、第2四半期以降は一層の苦戦が予想される。前2023年度は4月以降、1ガロン当たりの粗利額が急激に高騰していた。今年の4月以降はその「裏年」にあたる。販売量は足元で回復傾向だが、それでも前期並み程度。通期ではガソリン販売による粗利額が減少する可能性は高い。

3/3 PAGES