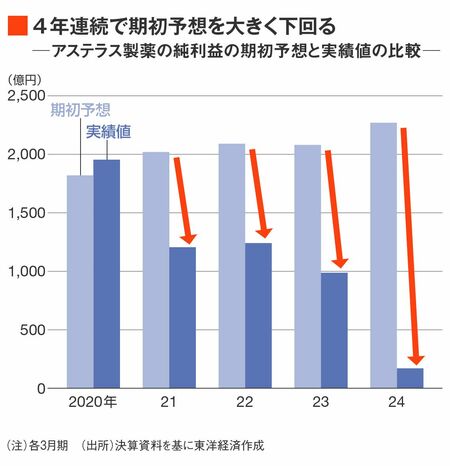

度重なる下方修正を受け、株価もふるわない。昨年4月に2000円台を推移していた株価は、足元では1500円前後。この1年で約25%下落している。

UBS証券の春田かすみアナリストは「予想が強気すぎて、市場からの信用を失っていた。精度の高い業績予想を出すことが株式市場から問われている」と指摘する。

なぜアステラスは、強気の予想を掲げてきたのか。岡村CEOは決算説明会の中で「(業績予想が)意欲的でないと、組織がだんだんやらなくなっていく」と発言した。高い予想を設定することで、現場の士気を高める意図があったようだ。

しかしこの経営陣の狙いとは裏腹に、社内からは疑問の声が上がる。「社内向けに野心的な目標を掲げるならわかるが、なぜ社外に大風呂敷を広げるのかがわからない。そのせいで、市場からも信用されなくなっている」(アステラス社員)。

迫り来る屋台骨の特許切れに焦り

野心的な数字を社外に出してまで現場に発破をかけてきた背景には、同社の焦りがうかがえる。屋台骨である前立腺がん薬「イクスタンジ」の特許切れが2027年に迫っているからだ。

イクスタンジの2024年3月期の売上高は約7500億円に上り、全社売上高の47%を占めている。しかし特許が切れれば安価な後発品が市場に出回り、売り上げが急落する可能性がある。

イクスタンジのような超大型薬を抱える製薬企業は、特許切れに伴う売り上げ喪失を何年も前から見越して、複数の後継薬を大型化させておく必要がある。アステラスも当然手を打ってきたが、それらの育成は道半ばだ。

同社が今、大型薬の候補として見込んでいるのが、アメリカの製薬企業と共同開発する抗がん剤の「パドセブ」と、昨年7月に約8000億円で子会社化したアメリカのバイオベンチャーが開発した眼科領域の薬「アイザーヴェイ」。ピーク時の年間売り上げは最大でパドセブが5000億円、アイザーヴェイは4000億円と予想している。

この記事は有料会員限定です

残り 1459文字