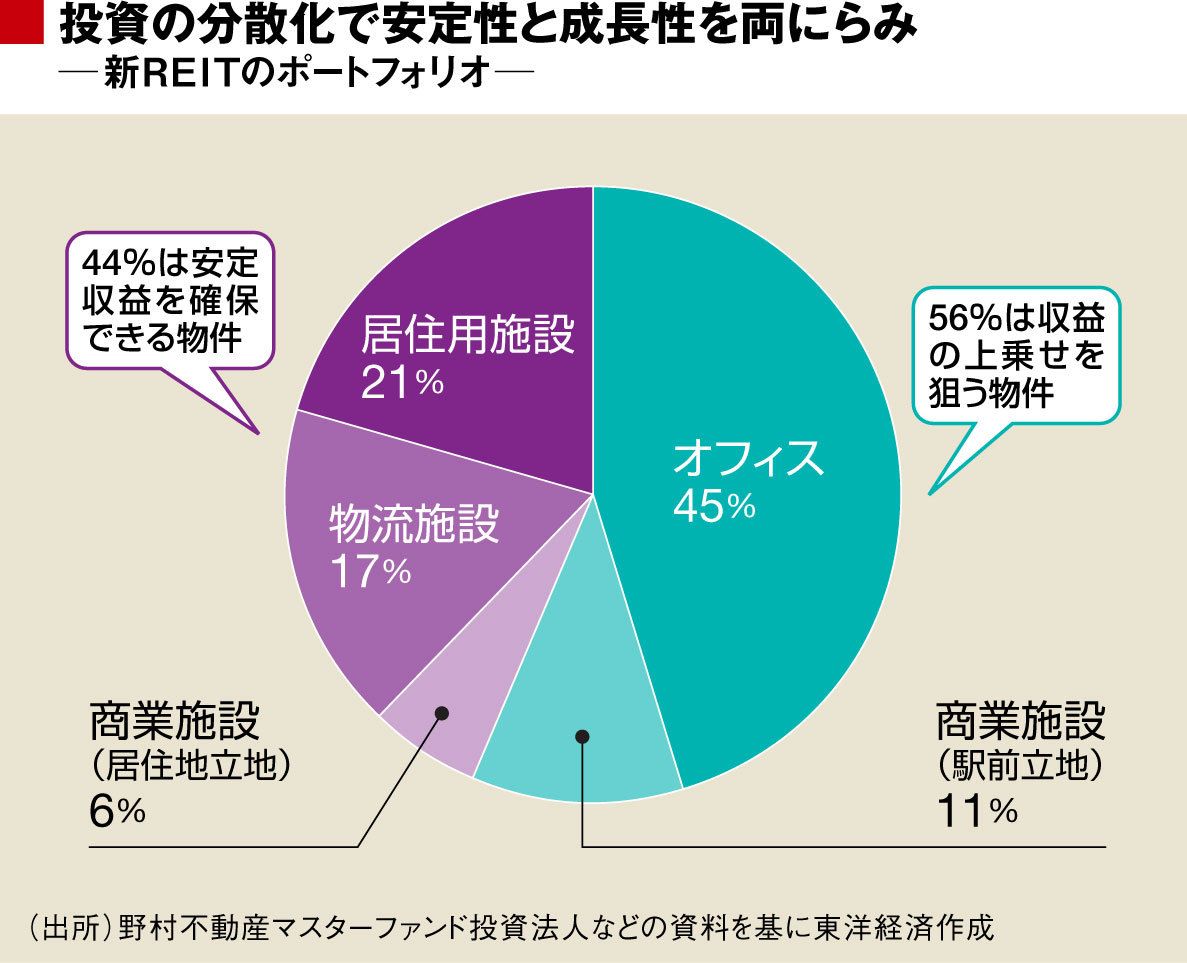

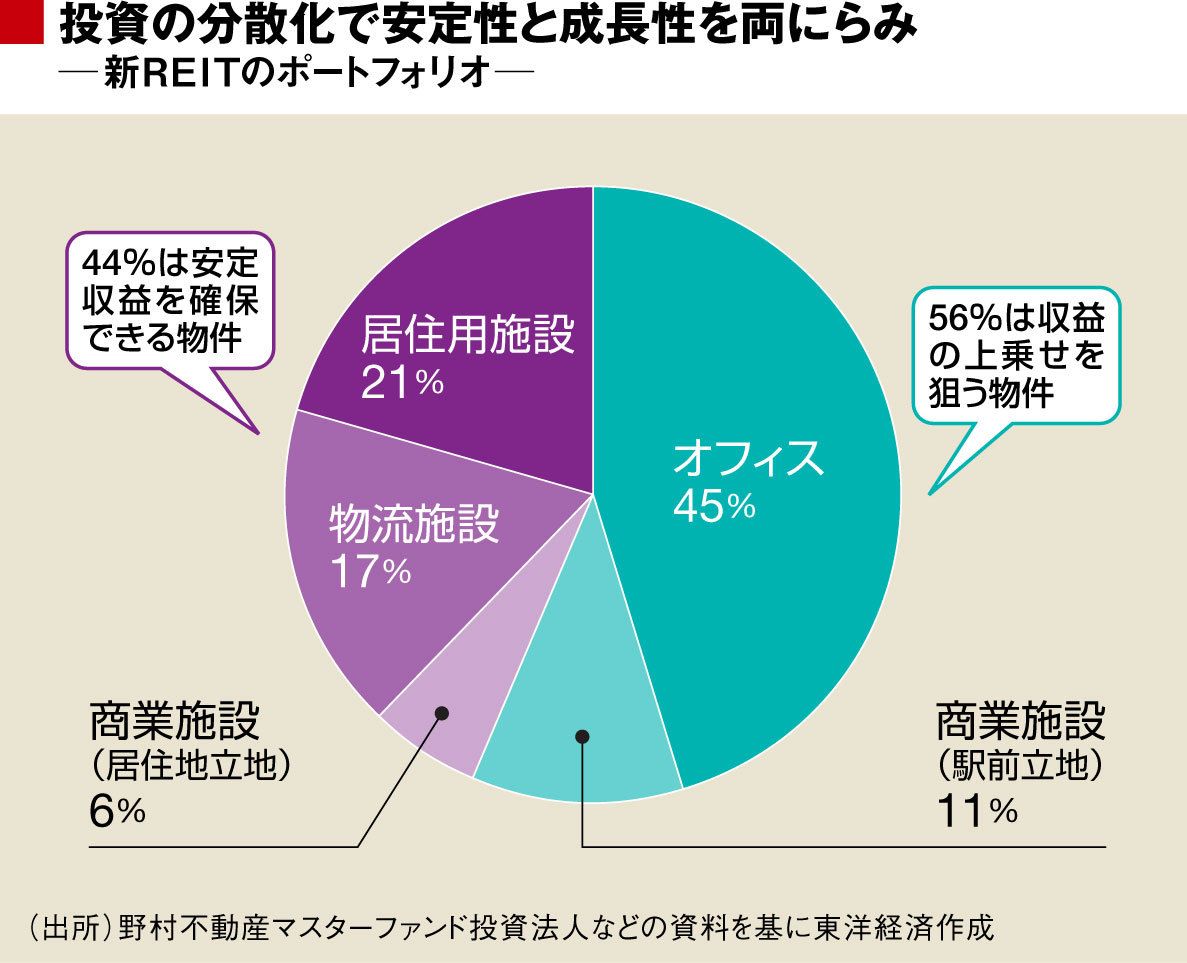

実は、合併すること自体がJ-REIT市場においては画期的な出来事だ。一般的な企業であれば合併は日常茶飯事だが、日本のREITでは合併事例がほとんどなかった。

J-REITは、利益のほぼすべてを投資家への分配金(配当)に充当している。これは、配当可能利益の90%以上を配当することが法人税免除の要件、すなわちJ-REITたる実質的な要件となっているためだ。

昨年度までは、会計制度と税制の不一致というテクニカルな理由のため、合併によって正ののれんが発生すると90%配当要件を満たせなくなることから、REITの積極的な合併を妨げる要因となっていた。これまでの合併事例は、負ののれんが生じる救済合併しかなかった。

業界の長年の是正要望をうけて、2015年度の税制改正でのれん償却費を営業費用として計上できるようになり、正ののれんが生じる合併を行っても90%配当要件の維持が可能となった。

投資家には妙味が薄れる面も

ただし、投資家の反応は賛成ばかりではないようだ。合併のメリットは各REITの投資家に一律に及ぶわけではない。「評価損を抱えて身動きが取れなかった野村不動産オフィスファンドにとっては、物件の入れ替えをしやすくなるので、合併はいい話だろう。だが、それ以外にとって、オフィスファンドを抱え込むことは負担になる。合併の実現には各法人の投資主総会で3分の2の賛同が必要だが、そんなに楽観はできないのではないか」(関氏)。

そもそも、特化型と総合型との間に優劣はなく、投資戦略の違いでしかない。「野村は特化型REITであることに、メリットとこだわりがあったのではなかったのか」(市場関係者)と、戦略転換をいぶかる声もある。投資家にとっては、総合型にまとまってしまうより、数ある特化型の中から自らの戦略に適したREITを選ぶほうが妙味も大きいためだ。

みずほ証券の石澤卓志・上級研究員は、今回の合併には野村の個別事情のほかに、業界に通底する背景があると指摘する。「現物不動産の価格が上がり、REITは物件を取得しづらくなっている。これから物件取得による成長はしづらくなるという認識の下、各REITはなんとか変革しようと試行錯誤している状況だ」。

物件獲得の競争力を高めるため、規模拡大を目指して野村に追随するREITが出てくれば、業界再編の動きにつながる可能性もある。今回の合併は成功を収めることができるのか。手詰まり感の漂うREIT業界にあって、野村の動向に注目が集まっている。

{kind=link}