1/4 PAGES

2/4 PAGES

3/4 PAGES

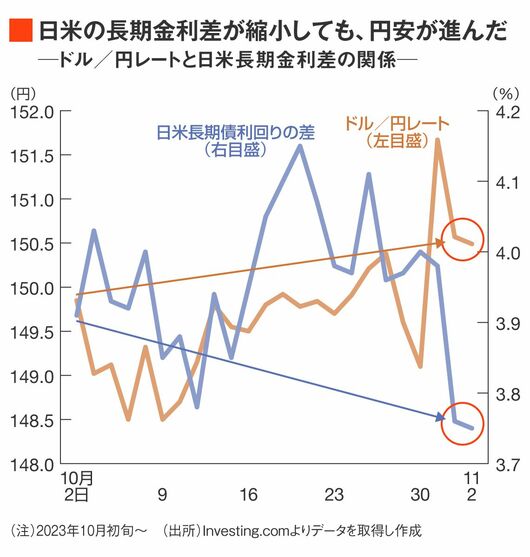

ではアメリカの長期金利(10年債利回り)の低下はどうか? 一時は5.0%を超えるタイミングもあったが、ここにきて低下傾向が強まっており4.7%を割り込んで低下している。ここでアメリカの潜在的な経済成長率が2.0~2.5%レベルであることを考えると、ほぼノーリスクの米国債が4.7%で長期間も続くことは考えにくい。ゆえにアメリカの長期金利は低下しやすく、実際に日米の長期金利の「差」はむしろ縮小し始めている。

しかしこれはアメリカ株や日本株には株高の影響を与えるものの、ドル/円相場には直接的な影響を及ぼさない。投機勢の日々の持ち高に対する支払・受取の利息や、実需勢の数カ月先の為替予約レートに影響を与えるのは、概ね短期の政策金利だからである(下グラフ参照)。

流れを変えるのは日本サイドから

そう考えると、決定打となりそうなのは日銀の利上げである。それも長期のYCC(イールド・カーブ・コントロール)修正ではない。短期の政策金利の利上げおよび、量的緩和の縮小しかない。

ではこれをいつやるのか? ここが最大の焦点となる。

普通に考えれば来年の春闘以降(4月以降)となる。日本社会においては中堅~大企業における春闘抜きに賃上げの達成はありえないので、日銀としてはその前に景気を腰折れさせる可能性のある金融政策(政策金利の引き上げや量的緩和の縮小)を取りづらい。

したがって年末にかけて円安の流れが止まり、反転するシナリオは考えにくい。しばしドル高・円安で見ておくのが妥当だろう。つまり155円、160円の方向で見ておいたほうが無難だということである。

4/4 PAGES