1/6 PAGES

2/6 PAGES

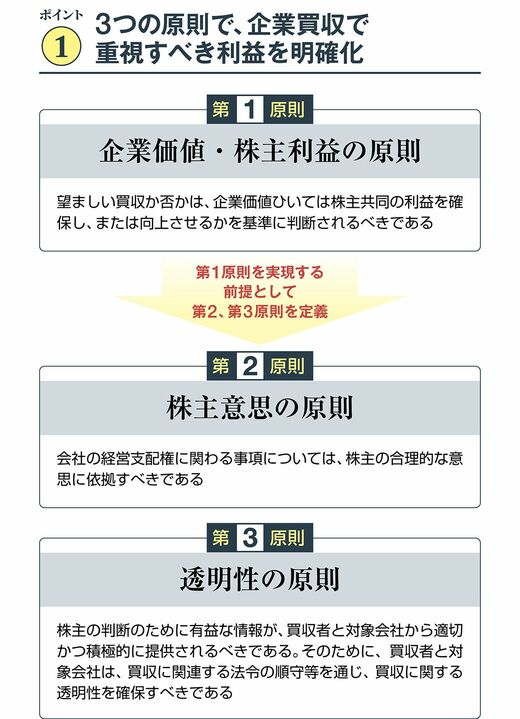

3/6 PAGES

「企業価値」概念を明確に

加えて重要なのは、これまであいまいだった「企業価値」概念を明確にしたことだ。

企業価値は、企業が将来にわたって生み出すキャッシュフローの割引現在価値の総和であるとした。そこからさらに踏み込み、企業価値を株主価値(時価総額)と負債価値の合計と定義し、株主価値の向上こそが企業価値向上の源泉であるとした。これらは、測定が困難な定性的な価値を強調することで対象会社の経営陣が保身を図る行為を認めないことを意味する。

新指針で重要なポイントの2つ目は、買収提案を受けた会社がすべきことを定めた点だ。

4/6 PAGES

5/6 PAGES

6/6 PAGES