1/4 PAGES

2/4 PAGES

3/4 PAGES

上述した輸入面に関する③電源構成の燃料輸入依存の論点もあって、産業財産権の受取だけで日本の貿易赤字が穴埋めできるような状況ではないが、海外移管された生産拠点や、それにより失われた輸出すべてが「円売り」に直結しているわけではなく、サービス収支上、産業財産権として回帰している部分もあることは円の需給を考察するうえでは知っておきたい事実だ。

単なる親子間取引の結果と言えばそれまでだが、日本経済の重要な構造変化を端的に表している部分と言える。

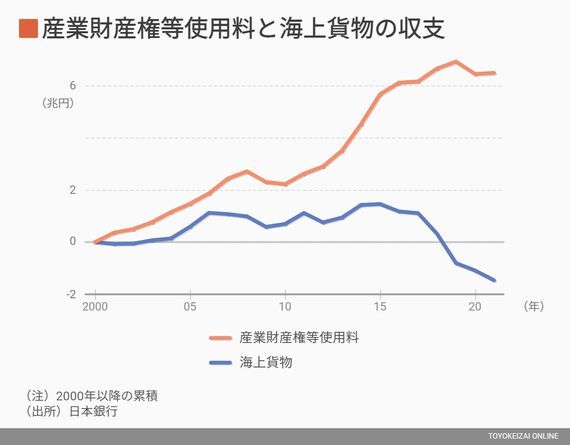

海外生産が「海上貨物の支払い増」を招く

なお、自動車のように海外生産が増えれば、当然それを運ぶためのサービス利用も活発化する。これはサービス収支上では輸送収支、その中でも海上貨物を扱う収支を見るとわかる。

受取と支払いを差し引きした収支で見た場合、2010年以降、産業財産権の受取がはっきり超過して黒字が拡大する一方、海上貨物は2017年以降に支払いが顕著に増え始め、2019年以降は赤字に転化し、拡大している。

だが、海上貨物に関する赤字拡大も二面性がある話だ。

日銀レビューでは「本邦製造業における海外生産比率の高まりは、海外海運企業との競争激化と相まって、本邦海運企業が海外子会社を活用して競争力を強化する形などで、グローバル化を促進した可能性も考えられる」と分析している。

日本の海運企業が海外子会社を活用し、そこで収益を積み上げれば、輸送収支(とりわけ海上貨物の収支)上の赤字は拡大しても、当該海外子会社の収益は第一次所得収支に計上される。

それが配当金として日本に帰ってくるのか、再投資収益として海外に滞留するのかという別問題はあるが(近年は海外に滞留する再投資収益が増える傾向にある)、海上貨物サービスへの支払いがすべて円売りになっているわけではない。

4/4 PAGES