むろん、通常の住宅ローンよりも複雑なスキームゆえ、商品開発は容易ではなかった。住宅ごとに残価設定月がバラバラなうえ、一括返済ないし返済期間延長を要請された場合の対応など「銀行としてどこまで対応できるかが一番の論点だった」(小林氏)。返済期間を延長した場合に団体信用生命保険がその時点で切れてしまい、遺された家族がローン返済に苦しむ懸念もあった。

そこで、残価設定型住宅ローンの手続きは各営業店ではなく本部の「ダイレクトローン推進部」に集約した。全国どこの住宅でも申し込みをネット上で完結させ、手続きの相談や融資後のやり取りも原則ネットや電話で行うことで、管理の煩雑さを乗り越えた。「住宅ローンの非対面契約を推進してきたことが役立った」(小林氏)。生命保険会社とも交渉し、返済期間を延長しても満70歳までは団体信用生命保険が適用されるよう取り計らった。

住宅ローン顧客を囲い込む

商品設計に苦労してでも三菱UFJ銀が取り扱いに動いたのは、旧来の住宅ローンビジネスを一変させる可能性を秘めているためだ。

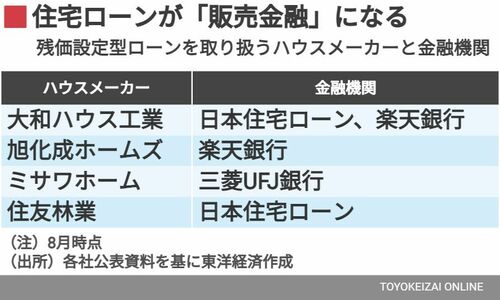

通常の住宅ローンでは、条件さえ合えばどの金融機関でも利用できる。対照的に、残価設定型住宅ローンの場合、ハウスメーカーごとに提携した金融機関がローンを審査・実行する。

三菱UFJ銀が組んだ相手はミサワホームだ。同社が販売する戸建てを購入する顧客が残価設定型ローンを希望した場合、三菱UFJ銀がローンを審査・実行するため、他行との金利競争を避けられる。不動産会社に見込み客を紹介するよう依頼する旧来の住宅ローン営業とは一線を画し、住宅が売れれば自動的に金融機関に送客がなされる。

三菱UFJ銀に続いて、楽天銀行も4月から残価設定型住宅ローンの取り扱いを始めた。こちらは8月時点で大和ハウス工業と旭化成ホームズの戸建てが対象だ。大手ハウスメーカーの戸建てを買える顧客は信用力が高い。住宅ローンを通じて関係を築けるメリットは金融機関にとって無視できない。