1/4 PAGES

2/4 PAGES

ところで、同じ残価設定でも不動産は自動車より高額なうえ、流動性も高くない。機構はどのようにして、数十年後の残価を保証しているのか。

1つは残価設定型住宅ローンの対象となる住宅だ。数十年後の残価を保証すべく、現状は100年間の耐用年数を持つとして国の認定を受けた「長期優良住宅」の戸建てのみを対象とする。加えて、自動車が車検を受けるように、残価設定型住宅ローンを利用する場合も定期的に点検や修繕を受け、住宅の価値を保つ必要がある。

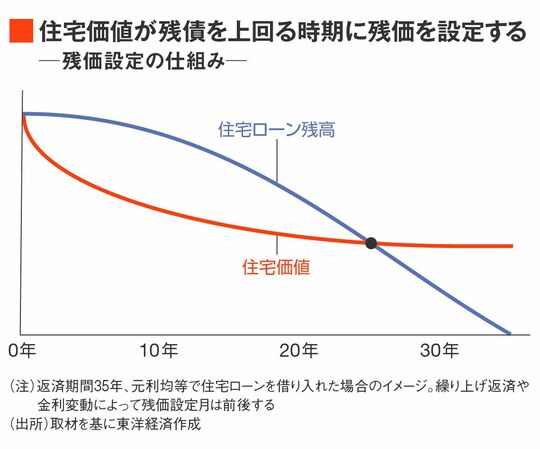

もう1つは残価の決め方だ。購入者が買い取りを希望した場合、移住・住みかえ支援機構が残債と同額を支払って住宅を引き取る。ハウスメーカーから引き合いがあれば機構は引き取った住宅を転売するが、原則は自ら賃貸して資金を回収する。そのため、土地の価格ではなく好不況に左右されにくい賃料を重視し、将来得られるであろう賃料の総額を基に残価を算出する。

本来、戸建ての賃料は試算が難しい。アパートやマンションに比べて賃貸事例が乏しく、賃料相場が見えにくいためだ。この点、機構はオーナーが住まなくなったマイホームの借り上げが主業務で、全国の戸建ての賃料データが蓄積されている。これを基に弾いた住宅の価値が残債を上回る時期に残価を設定しているため、住宅を買い取った場合に機構の財務が毀損されるリスクを抑えている。

あのメガバンクが参入

購入者にとっては返済の選択肢が広がる残価設定型住宅ローン。だが、返済期間や返済額が変動することから、金融機関にとっては扱いが難しい商品だ。2022年10月の残価設定型住宅ローン開始当時は、大手ハウスメーカーが共同で設立した日本住宅ローンでしか受け付けていなかった。

この記事は有料会員限定です

残り 1658文字