1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

5/6 PAGES

金融機関によって異なる「得意メニュー」を知ることも、大切なポイントです。

金融機関によって「得意な案件」は異なる

たとえば、信用金庫では、財務状況が脆弱な投資家と築古物件でも扱いますが、地銀では、財務状況が良好と格付けされるような優良な投資家(会社)と築浅物件の組み合わせが好適です。

メガバンクへの持ち込みは上級者に限ります。

こういった状況を理解したうえで、融資枠に当てはまる案件を用意して、融資の申し込みをするのです。

また、物件の特性によって融資額や貸出期間は変わりますので、それらの計算ロジックを熟知し、融資が出る条件を満たした物件を選ぶ必要があります。

とはいえ、金融機関の考え方は投資家の感覚とはかけ離れているため、想像だけで理解できるものではないでしょう。

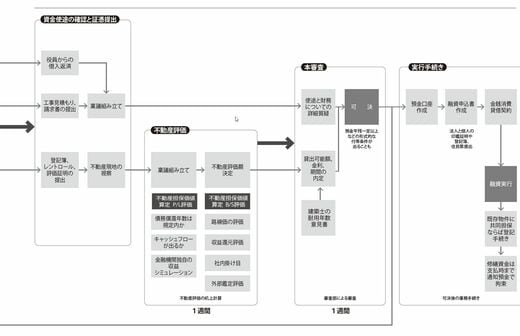

融資審査の業務フローを事前に学ぶ必要があるのはそのためです。

融資審査においては決算書の提出が必要ですが、じつは、税理士が作成した書類をそのまま送るだけでは不十分です。

融資審査で求められる項目を網羅した資料を作らなければ、「100点」をとることはできません。

本審査の流れ(出所:『Excelでできる 不動産投資「資産管理」のすべて』)

6/6 PAGES