1/3 PAGES

2/3 PAGES

3/3 PAGES

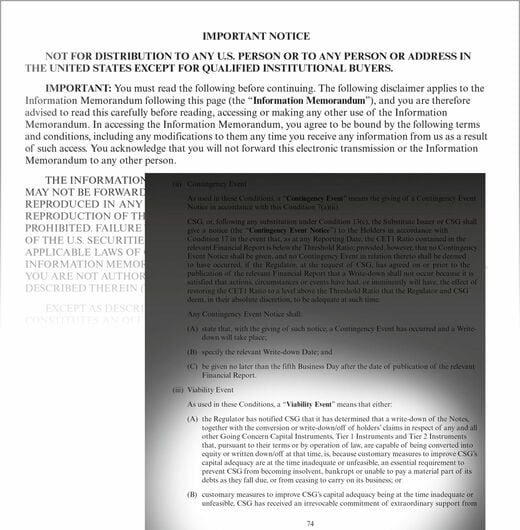

「元本削減条項」について記載したクレディ・スイスのAT1債目論見書

同書面を見ると、元本削減条項という欄に「CET1(普通株等ティアワン)比率が7%を下回ったとき」「公的機関による支援を受け入れたとき」という2つの条件が書いてある。今回はこのうちの後者(支援の受け入れ)がトリガーを引いたことになり、書面上は問題がないように見える。

一方で、大手証券会社の幹部は「販売している側は、CET1比率の部分しか気に掛けていなかったというのが実態だろう。公的機関の支援うんぬんの部分まで、きっちり説明した営業マンは少ないのではないか」と声を潜める。

つまり、販売する側すら目を向けていなかった条項を、顧客にしっかりと説明し理解させていたかと問われると、苦しい立場に置かれるということだ。

仕組み債でも大きな損失

金融庁の幹部は、AT1債で被害を受けた顧客の中には「仕組み債においても、大きな損失を被った人が一定数いる」と明かす。

仕組み債とは、債券と金融派生商品(デリバティブ)取引を組み合わせた金融商品のこと。デリバティブ取引は個別株価や株価指数、為替相場などに連動しており価格変動が大きいことから、債券ではあるもののかなりハイリスクな商品だ。商品設計が複雑なため、投資初心者はリスクの認識が難しい。

それを地方銀行などが「高利回り商品」などとして販売。富裕層や高齢者に過剰なリスクを取らせていたことが問題となり、規制が強化されてきた経緯がある。

その規制の抜け穴として、証券業界で脚光を浴びたのが、まさにAT1債だった。そこで大きな悲劇が発生するのは、もはや時間の問題だったのかもしれない。