というのも、スタートアップ企業から調達した預金はその特性上、とりわけ短期的な資金需要にさらされることが想像に難くない。また、個人ではなく企業からの預金であるため、流出時の速度・規模も速く・大きいものになる。結果、負債側の預金は著しい減少にさらされる状況にあり、しかも利上げで預金の新規調達コストも上がっていた。

こうして負債側が溶けやすい状況にある一方、資産側では何が起こっていたか。

SVBは預金で調達した資金を満期保有目的の有価証券へ投じ、金利上昇と共に大きな含み損を抱え込む状況にあった。もちろん、満期まで持ち切れば含み損は関係がない。

しかし、預金流出を受けてこれらの有価証券を満期まで持ち切ることはできず、売却を強いられてしまった。その含み損を埋めるための増資を試みたが失敗に終わった――というのが今回の危機の顛末である。

ずさんな運用を見逃した監督当局

一般的に金融機関は、資産・負債にまつわる金利リスク・信用リスク・流動性リスクなどのリスクを制御しながらバランスシートを最適化し、収益最大化を図っている。いわゆるALM(資産・負債の総合管理)だ。

ALMの観点から、短期負債である預金に相対させるべきは本来、短期債など流動性が高く安全性が高い資産である。だが、SVBは長期資産である住宅ローン担保証券(MBS)や長期国債などを中心に運用していた。

こうした経緯を踏まえ、SVBにおけるALMのずさんさと、それを見落とした金融監督当局の落ち度を指摘すべきというのが本件についてのここまでの評価になりそうである。リーマンショック後に厳格化した金融規制の下、このような銀行が存在していたこと自体に驚きを訴える声は多く、アメリカの金融監督体制のあり方に疑義を投げかける論調も出てきそうである。

FRBは葛藤を覚えることになる。

中央銀行は主に2つの責務を担う。1つはもちろん金融政策。もう1つは銀行監督政策(マクロプルーデンス政策)だ。しかし、金融政策の挙動と金融機関の健全性は密接に関係があるため、2つの責務は常に利益相反のリスクを内包する。

上述したように、SVB破綻は同行バランスシートが抱える脆弱性(ALMの杜撰さ)を見落としていた「銀行監督政策の失敗」という評が目立つ。今回の一件を受けて金融市場に浮上する早期利下げ観測は「銀行監督政策の失敗を金融政策の修正で補う」という構図になるが、これは2つの責務の間に発生する典型的な利益相反行為であり、本来的には望ましい政策運営とはいえない。

今のところ巷説で指摘されるように、SVB破綻が金融システム全体に波及するものではないのだとすれば、「銀行監督政策の失敗を金融政策の修正で補う」という判断は限定的なものにとどめようとするのではないか。

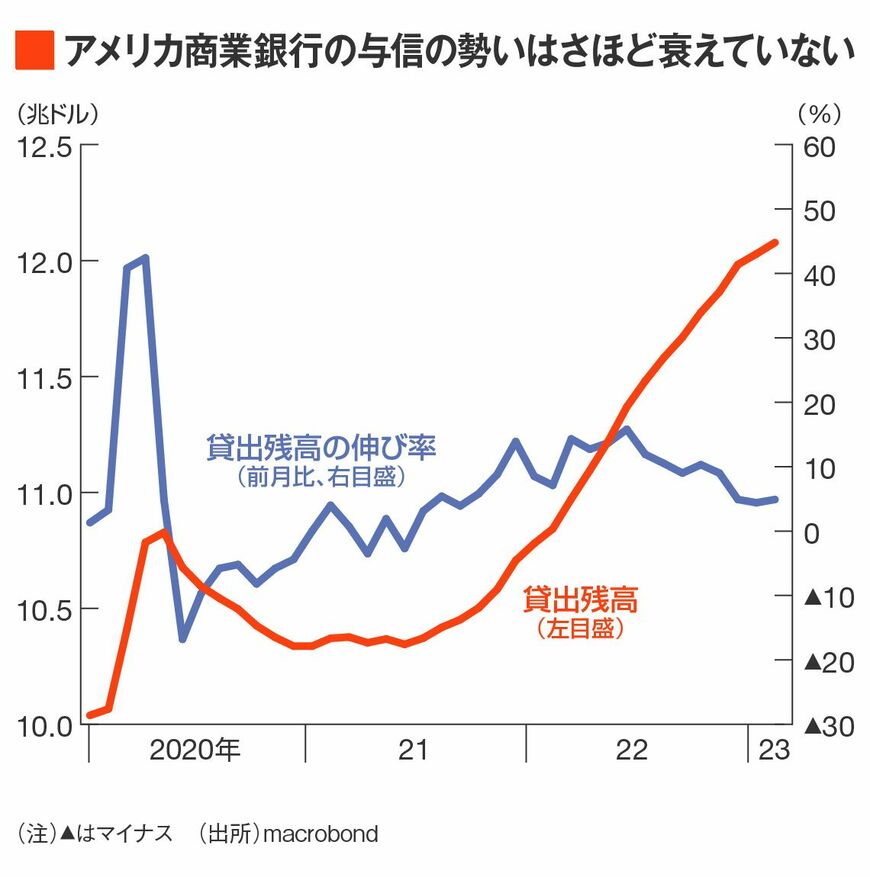

そもそも何のために利上げをするのか。SVBのようにずさんなリスクテイクをする経済主体を締め出すことも利上げの意図に含まれているはずである。現状、与信環境の勢いはさほど衰えているわけではなく、それ自体がインフレの芽になりうる状況といえる。

2月下旬以降、金融政策はインフレ抑制のために一段の引き締め可能性が示唆されてきた。金利上昇が今次破綻の原因だとしても、「インフレ抑制に金利上昇が必要。むしろ、まだ足りないかも」という情報発信をしていたことを思えば、このタイミングでの利下げ転換は飛躍がありすぎる。