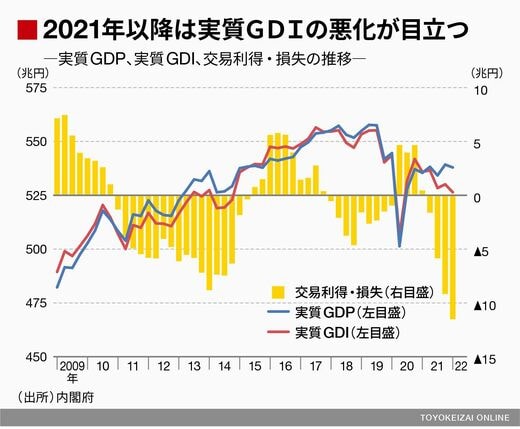

なお、今の日本経済の実情をより正確に映し出すのは実質GDP(国内総生産)に交易条件の変化(=交易利得・損失)を加えた実質GDI(国内総所得)である。1~3月期の実質GDPが前期比年率マイナス1.0%であったのに対し、実質GDIは同マイナス2.7%と3倍弱の落ち込みになっている。

資源価格の高騰および円安によってそれだけ海外への所得流出が進み、日本経済としての購買力が失われたことを意味している。これまでも述べてきたように、実質GDPはプラスとマイナスを交互に繰り返しており「停滞」という形容が当てはまるが、実質GDIは「悪化」の一途をたどっている。

外部環境は厳しい、せめて国内の足枷を外せ

この間、円の実質実効為替相場(複数の通貨間の実力を見たもので、物価の影響を除く)が半世紀ぶりの円安を記録し「安い日本」の象徴として取りざたされたことは周知のとおり。実質GDIも「安い日本」ないし「貧しい日本」の一端を示すデータと言える。巷間言われる「悪い円安」論は結局、家計部門のコスト負担を端的に述べた議論だが、そうした現状を把握するには、国内の生産実態を捕捉する実質GDPよりも、所得実態を捕捉する実質GDIのほうが向いている。

問題は、過剰な防疫政策が修正され、何の行動規制も入らない状態になれば実質GDPは相応に回復しそうだが、高止まりする資源価格に起因する実質GDIの低迷は出口が見当たらないということだ。少なくともウクライナ危機に伴う資源価格上昇は2月下旬以降であり、交易損失拡大の影響がフルに顕現化するのは4~6月期以降の国民経済計算統計なのだろう。

今後の実質GDIは低迷し、結果として家計部門の消費・投資意欲は委縮しやすくなる。おそらく実質GDPの足枷にもなるはずだ。資源高に象徴される国外環境は不可抗力だが、せめて国内環境くらいは足枷をはめるような行為を止めてほしいと願うばかりである。