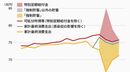

むろん、景気ウォッチャー調査でもインフレを懸念したコメントが多数あったが、食料品や電気代の値上げの影響を判断するのは家計である。インフレ懸念の影響についても消費動向調査を信じたほうが無難だろう。エネルギー価格の変化は半年程度のラグを持って電気代・ガス代に反映されることを考慮すれば「今後半年間」は家計の負担は増え続けることがほぼ確実な状況である。

以上を勘案すると、景気ウォッチャー調査の結果はやや楽観的になっている可能性が高い。インフレ懸念が続く間は家計を対象とした調査を重視すべきである。

7~9月期は再びマイナス成長へ

エコノミストのコンセンサス予想である「ESPフォーキャスト」5月調査(回答期間:4月28日~5月11日)によると、日本の実質GDP(国内総生産)成長率の見通しは、4~6月期が前期比年率プラス5.18%、7~9月期が同プラス3.11%、10~12月期が同プラス2.04%という数字の並びである。4~6月期が成長のピークというのが、すでにコンセンサスとなっている。だが、7~9月期以降も高い成長が予想されており、「最後の宴」という雰囲気はまだない。

筆者は現時点で4~6月期、7~9月期、10~12月期の成長率見通しを、それぞれ前期比年率プラス5.2%、同マイナス0.3%、同プラス0.7%になると予想している。コンセンサス予想も下方修正されるリスクが高いとみている。

なお、今回注目した個人消費以外の項目については、外需には下方修正リスクが大きい。筆頭はゼロコロナをめぐって経済が混乱している中国向けの輸出である。水際対策の緩和によっていよいよインバウンド需要の回復が見込まれるという明るい材料もあるが、当面はマイナス要因が多いように思われる。

コロナ前のGDP水準への復帰がようやく見えたところで、再び、日本経済は停滞局面に入っていくことになりそうだ。