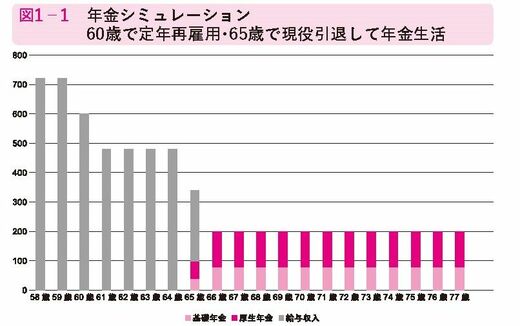

下図は、平均的な男性会社員が65歳で引退して年金受給者になった場合の年金額シミュレーションのグラフです。

65歳で仕事を辞めて年金生活者になったケースをシミュレーションしていますが、65歳以降は100歳までの収入が横一線に続き、低位安定となっています。

こちらの図では77歳までしか表示していませんが、実際にねんきんネットで画面を見ると100歳まで横ばいで続くグラフになります。

このように、何となくわかっているつもりなのと、実際にグラフで数字を目にするのとではインパクトが違います。

このねんきんネットによるシミュレーションが優れているのは、年金受給の「繰り下げ」をした時に、何歳まで繰り下げたら年金額がどうなるのかを正確にシミュレーションできることです。基礎年金、厚生年金それぞれについて繰り下げた場合のシミュレーションが可能です。

もちろん今後、年金制度改正も行われるでしょうし、5年に一度の「財政検証」という年金額の調整も行われるため、実際の正確な年金額ではありませんが、大きく違う数字ということはなくほぼ正確な金額と見ていいものです。ぜひ登録して、使いこなすようにすることをおすすめします。

ここで日本の公的年金制度について大事な特徴を説明します。日本の公的年金は、「申請主義」であり、申請して初めて年金受給権が発生する仕組みになっています。したがって、年金受給の「繰り下げ」に関して、「何歳まで繰り下げる」とあらかじめ決めて宣言する必要はありません。必要になったタイミングで受給の申請をすれば「申請した月から受給できる」いう仕組みなのです。1カ月単位で申請できて、繰り下げによって増額された年金額を終身で受給できます。

また、申請時点でまとまった金額が必要ならば、それまでの年金額を一括で受け取ることも可能です(その場合、その後の年金額は繰り下げをしなかった場合の通常の年金額になります)。会社員の場合は、基礎年金と厚生年金のそれぞれについて、繰り下げ時期の選択が

できます。

日本年金機構の「窓口相談」を上手く活用して不安を解消!

最後に、日本年金機構の「窓口相談」について説明します。これは全国の日本年金機構の年金事務所の窓口カウンターにて、予約制で1人30分間、年金に関する無料相談ができる制度です。

1人30分なので、夫婦で相談に行けば連続した予約で合計1時間の相談ができます。