1/4 PAGES

2/4 PAGES

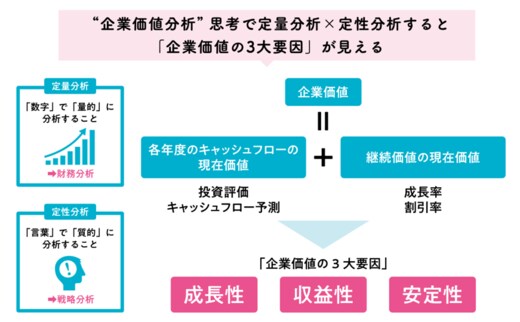

そして現在の価値と将来の価値が同等以上であれば、投資決定を判断する指標となる。これを「現在価値」といいます。企業価値を求める算式は下図のとおり、定量的な分析です。これに定性的な戦略分析をかけ合わせ、最終的な企業価値を求めることができるのです。

(外部配信先では図表や画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

企業価値を求める算式には、「企業価値の3大要因」が埋め込まれており、1つでも欠けると、それは導き出される企業価値評価に如実に反映されます。

(出所)『くらべる!決算書図鑑~比較でわかる同業他社の意外な戦略&儲けのしくみ』(宝島社、以下同)

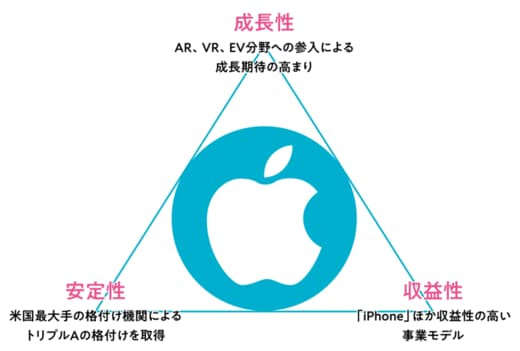

アップル3兆ドル超の理由は、「3大要因」すべてが優れているから

「メーカー」であるアップルは、製造工程を自社の管理下に置き、品質向上と中間コストの削減に努めながら、製品を売ったあともサービスを提供するビジネスモデルで高い収益を上げてきました。成長性については、現状の事業の成長だけでなく、前述のとおりARやVRの端末機器が2022年後半に発売されるといわれています。さらに2025年には、完全自動運転ベースのアップルカーが発売されるとも噂されており、人々の期待が膨らんでいます。

東証一部上場企業が束になってもかなわないGAFAM

アップルを含め「ビッグ・テック」とも称されるアメリカの巨大IT企業5社GAFAM(Google、Amazon、Meta(旧Facebook)、アップル、Microsoft)。

このGAFAMの時価総額は、日本の東証一部のそれを優に超えます。

日本企業がいくらがんばっても、GAFAMには勝てない――国際的な企業間競争を見ると、こういう結論しか出ないのが現実です。その理由の1つが、経済規模の違いにあります。GAFAMを合計した経済規模と東証一部の経済規模を時価総額で比較すると、残念ながら東証一部はGAFAMの3分の2程度しかないのです。

3/4 PAGES

4/4 PAGES