1/2 PAGES

2/2 PAGES

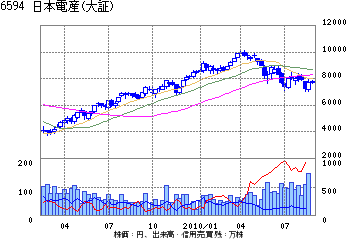

過去の案件は、三協精機製作所(現・日本電産サンキョー)など、経営不振に陥った企業がほとんど。買収の際は日本電産にはない、技術を最重要視した。それらの企業を数年かけて再建し、徐々に本業でのシナジー効果を発現してきた。が、今回のEMCは09年9月期の売上高約710億円に対し営業利益率約5%(推計)と、収益性が高い。買収の主眼も技術そのものではなく、ネットワークなどの拡充に置かれている。

今後のM&Aについて、永守社長は「米国では赤字会社をいっさい買わない。欧州はトントン(収支ゼロ)までやな」と、収益性も考慮に入れるという。技術力だけでなく、客先や生産拠点を含めた「総合力が大事」とも強調した。これは業績に直ちに貢献するM&Aを重視すること、つまり、日本電産の経営スピードが一層増すことを意味する。

13年3月期の売上高1兆円の中期目標に向けて、「来期中にもう1社買わないと、その目標は厳しいかな」と見通す永守社長。手元のリストには50件ほどの買収候補先があるという。手綱を緩める気配はまだなさそうだ。

(梅咲恵司 撮影:今井康一 =週刊東洋経済2010年8月28日号)

※記事は週刊東洋経済執筆時の情報に基づいており、現在では異なる場合があります。