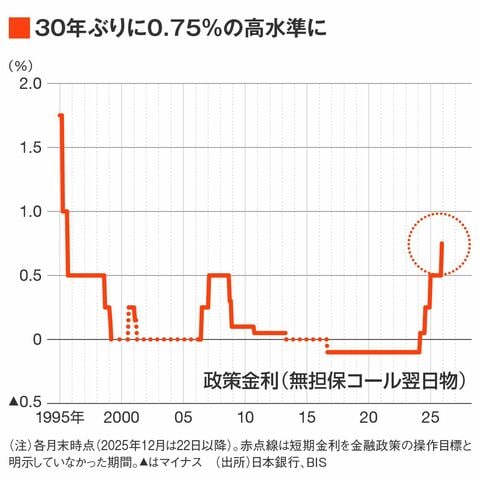

実に30年ぶりの金利水準となった。日本銀行は12月19日、政策金利(金融機関同士がきわめて短い期間で貸し借りする際の金利、無担保コールレート翌日物)の誘導目標を0.75%に引き上げた。2024年3月、異次元金融緩和に幕引きしマイナス金利を解除して以降、24年7月(0.25%)、25年1月(0.5%)に続く利上げだ。

バブル崩壊後、日銀は政策金利を一気に引き下げた。1995年9月に0.5%として以降30年間、ゼロ金利から利上げする際にも0.5%が上限となってきた。それを超えた歴史的な節目ではあるが、植田和男総裁は記者会見でその点を問われると「特別の意義はない。0.75%は30年ぶりで影響を注視したい」と淡々と述べた。

それもそうだろう。歴史を振り返るどころではないシビアな状況が目の前にある。

高市早苗氏が10月4日に自民党総裁に選出されて以降、財政拡張・金融緩和維持のスタンスを受け、円安と金利上昇が進行。再び1ドル=150円台に乗り、10月21日の高市政権発足で円安は加速した。

決算&賃上げOKで利上げは既定路線

日銀が利上げに積極的なタカ派姿勢を示さなければ円安は止まらない。かといって利上げをどんどん進めるとみなされれば長期金利の上昇に拍車がかかる。利払い費増は財政を圧迫する。そのうえ高市政権は財政拡張と金融緩和維持を唱えつつ、円安インフレの進行を懸念しているという難しい局面にある。

そうした状況で迎えた12月18~19日の金融政策決定会合で、日銀が利上げを決めることは当然視されていた。というのも12月1日の植田総裁の講演を受け、市場で利上げ予想が浸透していたからだ。

植田総裁は10月の決定会合後の記者会見で、利上げを判断する上で「春闘に向けた初動のモメンタム」を重視すると述べていた。12月1日の講演時には、そのチェックポイントがクリアされてきたと明言した。

主には、トランプ関税による不確実性が薄れ、11月発表の企業決算で上方修正がなされたこと、労使双方の団体の賃上げ方針が前年と同じかそれ以上であることを挙げた。さらに12月15日にはダメ押しのように、日銀本支店を通じた情報収集で、企業の賃上げスタンスは大半が前年並みだと公表していた。

利上げが既定路線の中、市場の関心は今後の利上げ見通しに集中した。焦点となったのが、利上げの終着点とされる「中立金利」だ。経済に対して緩和的でも引き締め的でもない金利水準のことを指す。

この記事は有料会員限定です

残り 1951文字