1/4 PAGES

焦点は円安インフレから金利上昇へ(写真:Bloomberg)

「日銀が利上げしたら円高になると思うか」。

最近、最も頂戴する照会の1つである。今の円安局面が「需給構造の変容」と「極めて低い実質金利」に駆動されている可能性は高く、日銀の利上げは後者を直接的に修正する一手であるため、「円相場の上昇は期待できる」と回答して大きな間違いはないだろう。

やや控えめに言って「円安を抑止する一手になる」との回答であれば間違いはあるまい。

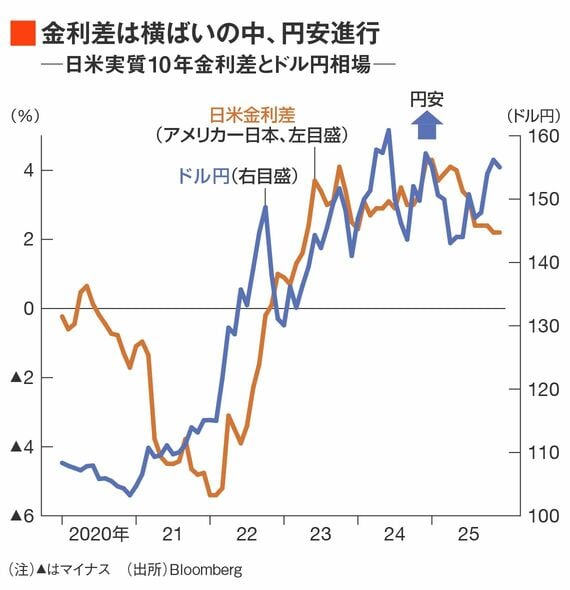

足元で起きている円安について言えば、拡大したままの日米実質金利差に照らしても、やや円安が行き過ぎているような印象すら抱く。

日銀の姿勢が明確にタカ派に転じた場合、大きなボラティリティーを伴って円高に振れる期待はある。

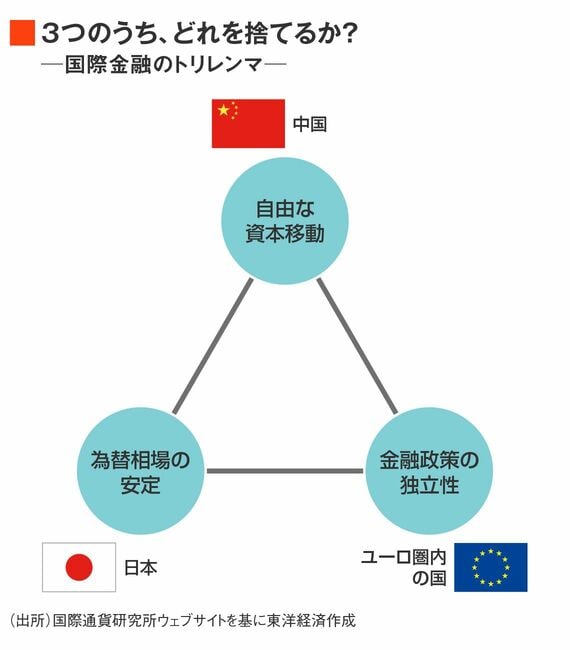

金融政策を捨てて、為替の安定を手に入れる

とはいえ、円安抑止のために利上げを行うという現状は金融政策の通貨政策化そのものであり、「国際金融のトリレンマ」に従えば、「独立した金融政策」と引き換えに「安定した為替相場」を手に入れた構図になる。

拙著や本欄、各種メディアにおいて筆者は「日本は円安か金利上昇か。いずれかを我慢しなければならない局面にある」と述べてきたが、今の日本経済は「円安が我慢できなくなったので金利上昇を我慢することにした」というのが実情だろう。

なお、直近3年間に限って言えば、日本は極めて低い実質金利を放置しつつ、円買い・ドル売り為替介入が行われていたので、「円安も金利上昇も我慢したくない」という「国際金融のトリレンマ」に抗うような姿勢でもあった。

しかし、為替介入は相手のある政治的な話であり、自国通貨買い為替介入が技術的に有限であることも踏まえれば、その常態化は不可能である。

結局、「国際金融のトリレンマ」からは逃げられず、嫌々ながらも利上げに着手しようとしているのが日本の現状だ。

2/4 PAGES

この記事は有料会員限定です

残り 1271文字