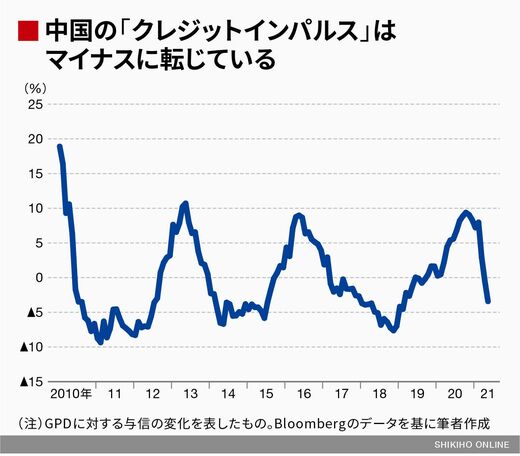

過去、クレジットインパルスは片道2~3年程度で拡大・縮小を繰り返し、その都度、中国経済に影響を与えてきた。2018年末頃から始まった直近の拡大サイクルは米中貿易戦争によって減速を強いられた経済活動をサポートするために当局が景気刺激策を講じたこと、また、コロナ対策としての財政出動も効いた。

もっとも、コロナ感染状況が比較的早期に安定し、景気刺激策の必要性が低下したこともあり、クレジットインパルスは2020年10月にピークアウトした。その後もほぼ一貫して低下し、今年4月以降はマイナス圏で推移している。現在は縮小サイクルにあると判断するのが妥当だろう。

「アメリカ経済回復=株価上昇」とはならない理由

そうなると気になるのは、パンデミックからの回復途上にある世界経済への影響である。中国のクレジットインパルスは世界の企業景況感を示すグローバル製造業PMIに対しての先行性が知られており、その波形は、約12カ月先を行くと言われる。

これを日本株視点でみれば、今後中国の投資活動が鈍化することで、現在好調に推移している中国向け輸出(とくに資本財)が減少基調に転じ、企業業績が停滞するという、ある意味当然のストーリーが浮かび上がる。

以上をまとめると、現在のところ日本企業、特に日経平均採用銘柄の約6割を占める製造業の業績は堅調で、日本株上昇を正当化しつつある。

他方、アメリカの金融政策は株式市場の逆風となる可能性があり、「アメリカ経済回復=株価上昇」とはならない可能性も考えられる。そしてこれまで日本株上昇の一因となってきた中国については、今後の景気減速を示唆するシグナルが出ており、2015~2016年に経験したような中国ショックの再来とまでいかなくとも、それに似たような状況を作り出す可能性がある。日経平均は3万円前後での推移が続くのではないか。

(当記事は「会社四季報オンライン」にも掲載しています)