実は、「お金の人生設計」のスタートは、生活の基盤となる公的年金を正しく理解することなのです。「えっ、年金には心配しかなかった」「年金ってわからない」という社会人20年生、30年生の方々もいらっしゃるかもしれません。ぜひ、基本的なことを理解しましょう。

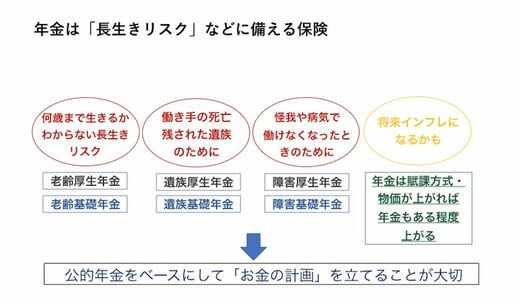

そもそもですが、「公的年金保険」は、自分だけでは準備しきれないことを、社会全体で備え、支えていく制度です。たとえ何歳まで生きようが、亡くなるまで年金は受け取れます。ケガや病気、死亡も障害年金や遺族年金でカバーされます。公的年金制度は「保険」なのですね。

民間の「個人年金保険」は「保険」と名前がついていますが、「貯蓄」です。自分で積み立てた保険料を一括して、あるいは10年間などの期間で受け取ります。コストが高い分、割の悪い「貯蓄」といえるでしょう。

「年金がもらえなくなる」ことは絶対にない

公的年金は、少子高齢化を見据え、将来にわたって制度を維持できるように制度が作られていますので、年金がもらえなくなるということは絶対にありませんから安心してください。

年金制度は、現役世代が納めた保険料を、そのときの年金受給者へ仕送りをする仕組み(賦課方式)です。将来、物価がどれくらい上がるかはわかりませんが、商品やサービスの値段が上がっているのに受給金額が変わらないと生活が苦しくなりますね。公的年金は仕送り方式ですから、物価が上がったときは一般的には現役世代の賃金もその分上昇するので、年金額も物価上昇にある程度連動して増えることになります。

それに、年金の財源は保険料だけではなく、基礎年金の2分の1は国庫負担です。保険料の一部は積立金として運用し、将来の給付に充てることができるようになっています。

若い世代が払う保険料率は固定され、負担がどんどん増えることはありません。そのうえで、今の年金の給付水準は財政に合わせて自動的に調整され、若い世代も将来一定以上の年金が受け取れる仕組みなのです。

ちなみに、自分で積み立てしていく個人年金保険は積立方式です。契約時に将来受け取る額を約束します。これから30年間保険料を払い続けたとしても、インフレによってその価値が大幅に減少してしまうかもしれません。