金融市場で、経済再開の期待が膨らんでいる最大の要因が、財政赤字を第2次世界大戦時以来の規模まで拡大させる財政政策、それと一体となったFRB(米連邦準備制度理事会)の果敢な金融緩和政策だろう。具体的には、大規模かつ迅速な家計への財政支出、ジャンク債購入にまでFRBが金融緩和を積極化させながらバランスシートを拡大させたことで、リスク資産への市場の期待が大きく変わった。

実体経済面でも、幅広い世帯への現金給付によって、戦後最大規模の雇用削減があっても4月の家計所得は大きく増え、また政府資金の融資によって雇用を維持させる対応が企業による再雇用を後押しした。経済を最重視するトランプ政権が繰り出した危機対応の金融財政政策でアメリカ経済のダメージは相当和らいだことは確かだろう。

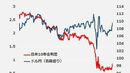

なお、アメリカと同規模の財政政策は、日本をはじめとした他国において未だに実現していない。そして、代表的な指標であるS&P500指数はついに6月8日には年初来プラス圏にまで戻り、アメリカの株高が日本を含め世界的な株高や原油高を牽引している。

追加経済政策で共和党、民主党の歩み寄りは不透明

だが、今後トランプ政権が追加の財政政策を、コロナ騒動直後のように大規模かつ早期に繰り出すことは難しいとみられる。トランプ大統領は、給与税減税の検討を議会に要求する意向を明らかにしたが、一方で民主党は独自の3兆ドル規模の追加経済政策をすでに提唱している。今後、議会において共和党、民主党双方で歩み寄りが見られるかどうか不明である。

インフレ率が極めて低い中で総需要刺激に有効な減税政策は、大統領選挙を控え対決姿勢を強める民主党の反対で実現しないと筆者は見ている。黒人暴行死事件と全国的な暴動の広がりでトランプ政権の支持率が低下する中で、減税に消極的な民主党の姿勢が強固になるなど、アメリカの政治情勢は複雑化するだろう。

3月下旬からのアメリカ株高は、政策対応による経済回復実現期待がもたらした。コロナ禍の混乱が一服して経済政策への期待が今後薄れるため、金融市場の楽観論が落ち着いていくと筆者は予想している。