こうした「光」がいち早く見て取れる計数は、正攻法でいけば、PMI(購買担当者景気指数)やISM(供給管理協会)景況指数などの企業センチメントを推し量るソフトデータになる。

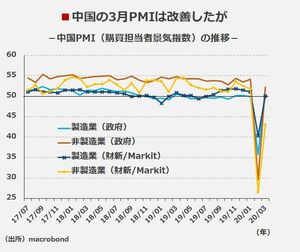

この点、3月31日に公表された中国国家当局の発表する中国3月製造業PMIは過去最低を記録した2月の35.7から16.3ポイント上昇して52.0と 景気判断の節目となる50台へ復帰している。非製造業PMIも52.3と、過去最低だった2月の先月の29.6から22.7ポイント上昇し、50台を回復した。

また、4月1日に発表された財新/Markitが発表した中国3月製造業PMIも過去最低だった2月の40.3から50.1へ、非製造業も過去最低の26.5から43.0へと大きく改善している。今後、先進国ではソフトデータの改善に時間を要すると思われる中、こうした中国の動きを「悲観の極み」における「光」と見なしたい気持ちもある。

しかし、これらの指数を額面通り受け止めるのも危険である。第1に、そもそも中国のPMIはいわくつきだ。

中国PMIは2つの指標を併せて見たい

中国国家統計局が発表するPMIは大企業を中心に広く企業の業況を網羅できているという長所がある一方、やはり政府統計ゆえの恣意性(信憑性)を問う声は消えない。

これに比べれば、民間企業の英Markitと中国メディア「財新」が共同で発表するPMIは信憑性が高いとする声があるが、一方で、カバレッジの小ささや対象企業の偏り(中小企業が多い)を不安視する声がある。財新/Markitがカバーする川下の中小企業を多く含むPMIが復調しても、国家統計局が見ている川上の大企業がはっきり復調してこなければ、持続可能とはいえない面もある。やはり、双方のPMIが同じ方向に、かつ、ある程度の期間、動いてくれないと現況を判断するのは難しい。

第2に、PMIはあくまで前月比での景況感の良し悪しを尋ねているので、指数の水準(50)にこだわると実は現状を見あやまるという点にも注意が必要だ。具体的には、前月の状況と比較し「改善」・「横ばい」・「悪化」で回答する形だ。「改善」の回答割合が、「悪化」の回答割合を超えれば50を超える。過去最低の前月を基準としてようやく50を2.0ポイント上回った程度なら、実質的にはおおむね横這いであることを意味している。現時点では中国経済は地をはうようなL字型の状況という印象が強い。