1/3 PAGES

2/3 PAGES

3/3 PAGES

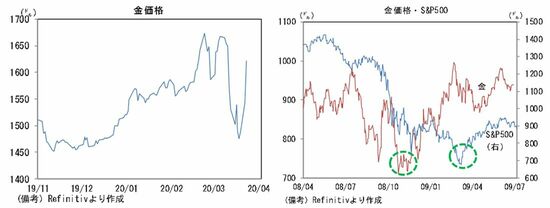

3月上旬以降、金融市場が極度の緊張に包まれると金は直近高値から約200ドル下落した。まさにキャッシュ・イズ・キング現象である。しかしながら、上述のFRBの緊急措置も奏功してか3月20日頃から状況は徐々に好転した。3月20日と23日に米国株が大幅下落するのを横目に、金は上昇した。

今回の金は「投げ売り」まではされず

一見すると単なるリスクオフだが、金が投げ売りされなかったという点において明るい。これは金が逃避マネーの受け皿としての機能を取り戻した可能性を示唆しており、やや広い意味で金融市場の正常化を意味していたからである。むろん、新型コロナウイルスの感染状況次第で、今後もキャッシュ・イズ・キング現象が生じる可能性は十分に想定しておかねばならないが、金融市場の機能回復の初期の兆候が認められていることは認識しておきたい。

なお、参考程度にリーマンショック発生前後の金と米国株の推移を振り返ってみたい。

上の画像をクリックすると、「コロナショック」が波及する経済・社会・政治の動きを多面的にリポートした記事の一覧にジャンプします

安全資産としての「金」はリーマンブラザーズの破綻直後から約2カ月にわたって下落した後、株価が下落するのを横目に反発し、安全資産としての性格を取り戻していった。株価は金の底打ちから約4カ月遅れて大底を付けるのだが、今になって考えると金は株価の先行指標として有効だったことになる。平時において金の上昇はリスク回避姿勢の強まりを意味するが、こうした異常事態では逆になることがしばしばあることを認識しておく必要があるだろう。