改めて整理します。43歳の夫Aさんは会社員、41歳の妻B子さんは扶養内のパート。2人の子どもは9歳と7歳です。ねんきん定期便によると、厚生年金の加入月数は221カ月で、報酬比例の厚生年金額は約49万円でした。この加入月数と金額が遺族厚生年金の受給額にかかわってきます。

遺族厚生年金は遺族年金の1つです。遺族年金は国民年金(基礎年金)から受給する遺族基礎年金と、厚生年金から受給する遺族厚生年金の2段構えでできているのです。

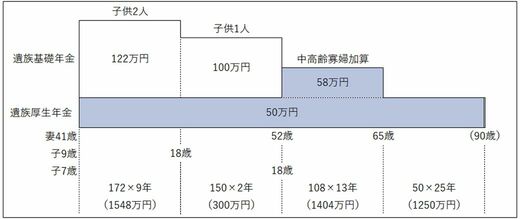

それぞれについて説明すると、遺族基礎年金は「残された子どものため」の年金です。18歳の年度末を迎えるまでの子どもの人数で受給額が決まります。子ども2人の場合は年間約122万円。1人の場合は年間約100万円を受給できます。一方、遺族厚生年金は「残された配偶者のため」の年金です。細かな規定はありますが、今回のケースの妻は受給要件を満たしていました。

65歳以降で変わる「遺族年金」の受給額

では、B子さんの遺族厚生年金の受給額を具体的に計算してみましょう。先ほど述べたように、ねんきん定期便の厚生年金の加入月数と報酬比例額で試算できます。今回のケースについて、計算式に当てはめると――

49万円÷221カ月×300カ月×3/4

その結果、遺族厚生年金は年間約50万円となります。

夫Aさんが亡くなった場合、妻B子さんは遺族基礎年金も受給できますが、遺族厚生年金との合計でいくらになるでしょうか。

遺族基礎年金は子どもの年齢によって受給できるかどうか決まると述べましたが、今回のケースでは「2人の子どもが18歳以下」の9年間は1年に172万円(合計1548万円)、「下の子どものみが18歳以下」の2年間は1年に150万円(合計300万円)が受給できる計算になります。

下の子どもが18歳の年度末を過ぎると遺族基礎年金はなくなりますが、そこから妻が65歳になるまでは「中高齢寡婦加算」が年間約58万円支給されます。下の子どもが18歳のときB子さんは52歳ですから、65歳になるまでの13年間で合計1404万円の中高齢寡婦加算をもらえるわけです。

65歳になると中高齢寡婦加算はなくなり、遺族厚生年金は妻本人の老齢厚生年金との差額となりますが、今回の妻B子さんは厚生年金がありません。さきほど計算した年間50万円の遺族厚生年金をそのまま受給できます。仮に90歳まで生きると合計1250万円です。これで、B子さんは遺族年金として合計4502万円もらえることになります(上図参照)。