1/4 PAGES

2/4 PAGES

3/4 PAGES

日本郵便では、乗り換え契約の評価は新契約の半分だが、旧契約の解約から4カ月目以降に加入すれば新契約と同様に評価される。一方、新契約と旧契約を併存させ、新契約から7カ月目以降に旧契約を解約すれば、新規契約を獲得したことになる。どちらも顧客に不利益になるとわかっていながら、現場の判断で解約や新契約の時期をずらしていた疑いが出ている。

保障性商品の販売シフトを急いだあまり、現場に過剰なノルマが課せられ、郵便局員に契約獲得への強いプレッシャーがかかったことは否定できない。日本郵便の横山邦男社長は7月10日の会見で「従来の貯蓄性商品の目標に保障性商品をプラスする形での営業目標としていたが、8月以降は保障性商品中心という販売実態に合った目標設定に変えていく」と述べ、営業目標を全体的に引き下げると明言した。

新商品の認可取得過程はすべてガラス張り

ほかの生保各社と比べて、販売に関わる制度や商品設計・認可などの点でかんぽは自由度を欠いていたと指摘する声もある。

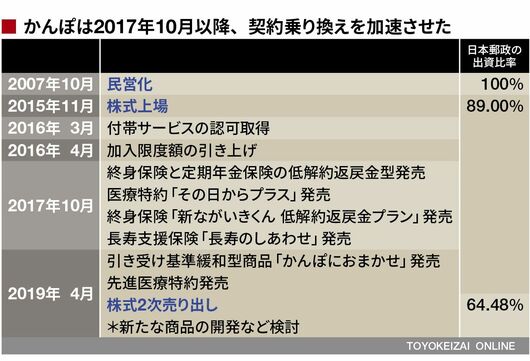

2007年の郵政民営化で発足したかんぽ生命が新商品の発売や新規事業を開始するには、他の生命保険会社の経営を圧迫しないよう、政府の認可が必要とされている。

例えば、新商品の認可取得の際、他生保は金融庁への認可申請だけで済むが、かんぽ生命は郵政民営化法に基づく認可申請も必要となる。申請は郵政民営化委員会で議論され、パブリックコメントで国民の意見も聞いたうえで、「他の生保との適正な競争関係を阻害するおそれがない」などと判断されて初めて認可を取得できる。

新商品の認可取得の過程はすべてガラス張りで、パブコメで反対意見を書き込まれることもある。このほか、被保険者1人当たりの加入限度額が2000万円(加入後4年が経過した満20歳以上満55歳以下の被保険者)という制約もある。

4/4 PAGES