1/4 PAGES

7月10日に都内で開催された記者会見で、記者の質問に答えるかんぽ生命の植平光彦社長(右)と日本郵便の横山邦男社長(左)(撮影:風間仁一郎)

「ありえない」「考えられない」。7月10日に開催されたかんぽ生命と日本郵便の記者会見をネットの生中継で見ていた生命保険業界の関係者から、口々にそうした声が上がった。

「われわれも、不利益を与える契約の転換や保険金の支払い漏れなどの問題を引き起こしたが、十分に反省し顧客目線での改革に取り組んできた。そうした教訓が生きていないのか」。ある国内生保の広報担当者はそう言ってため息をついた。

かんぽ生命は過剰な契約乗り換えに走った

保険契約の無保険状態や二重契約など、かんぽ生命とその販売を受託している日本郵便による不適切な保険販売が次々と白日の下にさらされている。現在、公表されている多くの問題は、既存の契約者がすでに加入している保険を解約し、新しい保険や特約に入りなおす「契約乗り換え」に関するものがほとんどだ。

ではなぜ、両社は過剰な契約乗り換えに走ったのか。

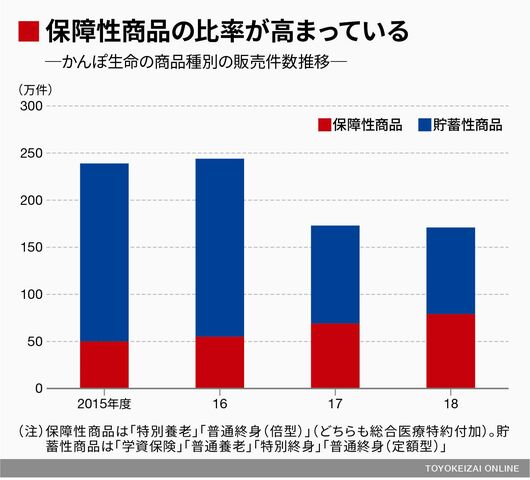

かんぽ生命は近年、保障性商品の開発・販売に力を入れている。保障性商品とは、従来の主力商品だった学資保険や養老保険などの貯蓄性商品とは異なり、万が一の死亡や入院・手術などに備えた保険商品を指す。保障を重視しているため、解約時の返戻金がなかったり、あっても貯蓄性商品よりも少ない。

かんぽが保障性商品に力を入れているのは、日本銀行によるマイナス金利政策の導入に伴って市場金利が低下し、円建ての貯蓄性商品の魅力が薄れているからだ。生保各社は相次いで販売停止に追い込まれ、かんぽも保障性商品に大きく舵を切った。かんぽの2014〜2016年度の新契約件数に占める保障性商品の割合は2割程度だったが、2018年度には5割近くに上昇した。

2/4 PAGES

3/4 PAGES

この記事は有料会員限定です

残り 1724文字