財政赤字を通貨発行でまかなうことはマネタリーベース(ハイパワードマネー)の増加からマネーストック(通貨残高)の増加を引き起こすので、インフレにつながると考えるのが普通だ。これは長期的には名目GDPを通じて通貨残高(マネーストック)と物価水準には比例的な関係があると考えるからだが、MMTはこのような貨幣数量説的な考えを否定していて、経済の総需要と供給力の差が物価上昇率を決める主因だと考えている。

マネーストックが物価に影響するという考えに基づいて、日本だけでなく主要国では政府が国債を発行する際に、中央銀行が直接引き受けを行うことは原則として禁止されており、市中で消化している。これは、政府が国債を発行することでマネーストックが増加することを回避するためだ。新規に発行される国債を民間金融機関が引き受けると、国債発行額分だけ金融機関の日銀当座預金が減少するので、多くの場合日銀はこれを相殺するような操作を行い、金利やマネーストックが大きく変動しないようにしている。

しかし、マネーストックの変化がインフレを引き起こすわけではないと考えているMMTでは、政府が発行する国債を中央銀行が直接引き受けてマネーストックが増加しても、インフレの原因にはならないと考える。ミッチェル教授は、政府の財政赤字を通貨発行で賄う(明示的財政ファイナンス)ことが国債発行で賄うよりもインフレ的だということはない、と述べている。インフレが起きるかどうかは支出の規模のみに依存しており、総需要の成長速度が生産力の伸びを超えない限りハイパー・インフレーションの危険はないと主張している(注)。

(注)Mitchell, William. “Reclaiming the State: A Progressive Vision of Sovereignty for a Post-Neoliberal World” (pp.187-188). Pluto Press. Kindle 版.

これまでは民間部門の貯蓄超過が続いた

日本では1990年以降にマネーストックが大幅に増加しているにも関わらず、名目GDPはわずかしか増加していない。古典派のような単純な貨幣数量説が成立していないのは明らかだ。日本はハイパーインフレどころか、前年比2%の消費者物価上昇すら視野に入ってこない状況なので、当面は財政赤字の継続による政府債務残高の増加が高インフレをもたらすという心配は不要に見える。

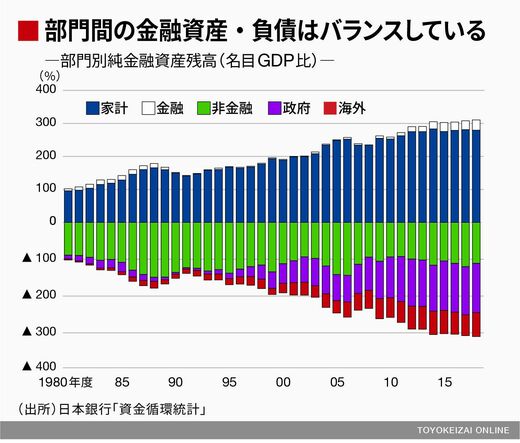

しかし、財政赤字が続くと民間部門、特に家計の純金融資産が増加していくので、いずれ状況は大きく変わるだろう。金融資産とは誰かの債務であり、MMTが強調する部門別のフローとストックの会計的な関係で分かるように、政府が財政赤字を続けると民間部門の金融資産は増加していく。1980年度末から2018年度末までの間に、日本の家計は純金融資産の名目GDP比を95.6%から279.5%にまで高めてきた。