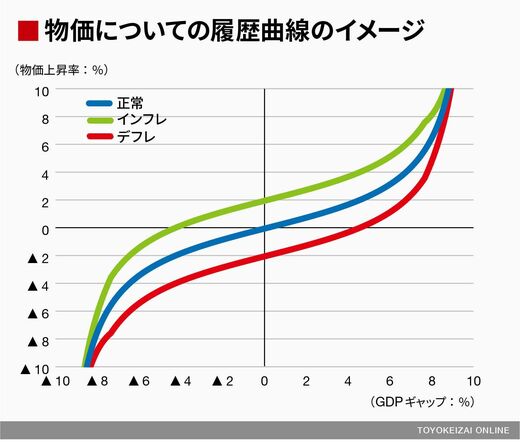

単純化すると、MMTでは上図の青い線のようにGDPギャップがプラスであれば物価が上昇し、マイナスであれば物価が下落するという関係を想定していることになる。インフレが行きすぎないようにするには、物価上昇率が高まったら、政府支出を削減したり増税したりしてGDPギャップを縮小すれば、物価上昇率は低下すればよいことになっている。

しかし、物価の動きはそれほど単純ではない。物価上昇率の低下が続いたデフレの状況ではGDPギャップと物価上昇率との関係は、赤い線のようにGDPギャップがかなり大きなプラス(需要超過)にならないと物価上昇率がプラスにならない。逆に、過去に物価上昇が続いていたインフレの場合には、黄緑色の線のようにGDPギャップがマイナス(供給超過)になっても物価上昇がしばらく続くというように、過去の物価状況の履歴が残ると考えられている(履歴効果)。

歴史上、物価のコントロールは難しかった

このため、現在の日本のようにデフレ心理が定着している状況では、GDPギャップをかなり大きなプラスにしないと物価上昇率をプラスにできない。だが、物価が上昇するようになり、上昇率が高くなりすぎた場合、これを適切な水準に引き戻すためには、黄緑色のカーブが示すように厳しい財政引き締めが必要になり、低所得層を中心に生活に悪影響が出るだろう。

世界経済は1970年代から1980年代にかけて、失業率が高いにも関わらず物価上昇率が高いというスタグフレーションに悩まされた。スタグフレーションでは、GDPギャップがプラスになって実際の需要が経済の供給力を超えるよりも前に、物価上昇率が高まってしまう。ミッチェルらのマクロ経済学の教科書にもスタグフレーションの歴史の記述はあるが、どのような政策を行えばよいと考えているのか明確な記述は見当たらなかった。

状況認知の遅れ、判断の誤り、合意形成の遅れなど、最適な政策が最適なタイミングで実施できない可能性は歴史を見れば高い。経済の動きは政府が自在に微調整できるというものではない。スタグフレーションへの対処法などわかっていないことも多いことを考えれば、政府がインフレをうまくコントロールできるというのは、信用しすぎというものではないか。