1/3 PAGES

2/3 PAGES

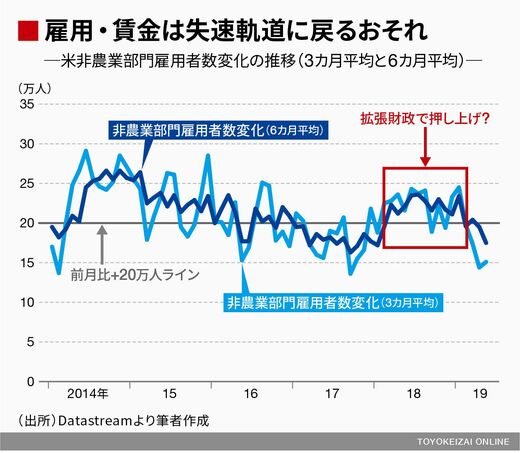

NFPの増勢は2014年をピークに明らかに下降してきたのだが、拡張財政の追い風を背景として2018年だけはピックアップしていた。筆者はその効果の剥落が予見される2019年後半にかけて雇用・賃金は失速軌道に戻ると考えてきたが、今回の米5月雇用統計はそうしたシナリオを後押しする兆候ではないかと考えている。

目先の注目は雇用・賃金の失速が本物だとして、それをFRBがどの程度深刻に受け止めるかである。周知の通り、雇用や賃金は景気の遅行系列である。ゆえに、本来はその失速が明らかになる前に金融政策は調整される必要があり、本来は「次の一手」へのヒントにはなり得ない(というよりも、遅きに失するリスクがあるのでヒントにしない方がよい)。

FRBは雇用の悪化を意識して利下げ

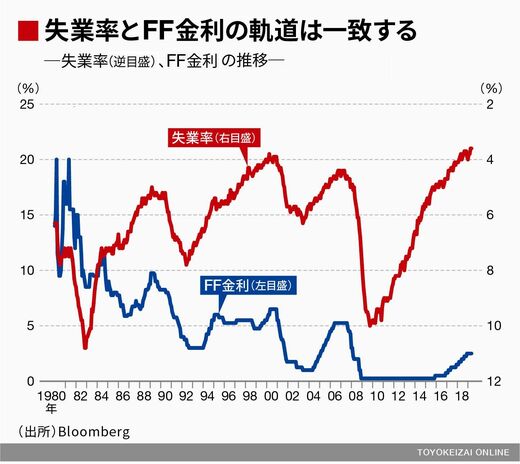

だが、FF金利と失業率は逆相関で、目盛りを逆にとってグラフ化すると、歴史的に軌道はおおむね一致する。結局、FRBは雇用市場の失速と共に利上げを止め、利下げに転じてきたというのが実情に近いと思われる。現状、米国の失業率は3.6%という半世紀ぶりの低水準で推移しているが、これは6年前の5.8%より大分改善した現在のFRBスタッフ見通し(2019年3月時点)が想定する長期失業率(4.3%)と比べてもまだ相当低い。

真っ当に考えれば、ここからさらに失業率が改善する可能性は低いはずであり、今後は失業率の悪化に合わせてFF金利が切り下がってくる局面を予想したいところである。

3/3 PAGES