さて、「収入合算」することでどれくらい借入可能額が増えるかを知るには、「審査金利」と「年収負担率」への理解が欠かせません。金融機関がローン審査をするにあたっては、金利上昇によって返済額アップとなってもちゃんと返済していけるかどうかを見るために、高めの審査金利で試算します。審査金利は公表されていませんが、3~4%のところが多い感触です。

年収500万円のAさんが35年返済で申し込むケースでは、融資希望額が3293万円(審査金利4%)~3789万円(審査金利3%)であれば審査をパスできるイメージです。

そして、年収負担率(=年収に占める年間返済額の割合)の上限はローン説明書に記載されていて、年収400万円以上なら多くのところで35%を基準にしています。Aさんなら、年間175万円(=年収500万円×35%)が年間返済額の上限と判断されそうです。

Aさんはいくらまで借りられるのか

あとは、金融機関の借入可能額シミュレーションにアクセスして月額14万5833円(=175万円÷12カ月)で35年返済を金利4%で借りるプランで試算すれば、3293万円が導き出されるというわけです。融資希望額が4000万円という場合は、Aさん1人では手が届かなさそうです。

では、Aさんが「収入合算」で借りる場合はどうでしょうか。債務者の年収の半額まで連帯保証人の収入を加算できるという銀行で借りる例では、年収750万円(=Aさん500万円+妻250万円)で判断し、4940万円(審査金利4%)~5684万円(審査金利3%)まで借入可能額がアップする計算です。

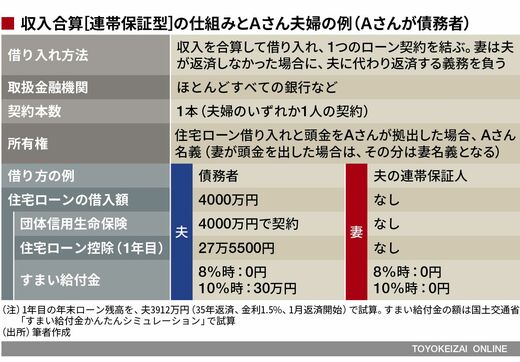

つまり、「収入合算」にすれば、Aさん名義で4000万円の住宅ローンを組むことは、かなり実現しやすいプランであることがわかります。というわけで、以下ではこのプランでマネー面がどうなるか見ていきましょう。