1/4 PAGES

2/4 PAGES

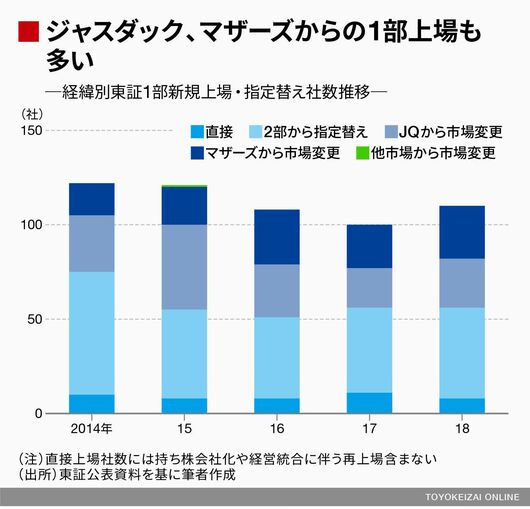

1部への昇格経緯を見ても、王道である2部経由に次いで多いのがマザーズからの昇格だ。ジャスダックから1部に上がるハードルは時価総額250億円以上であるのに対し、2部やマザーズは40億円以上で昇格できることが影響している。

【2019年1月30日16時15分追記】初出時の記事で2部から1部に上がる時価総額基準を250億円以上としていましたが、上記のように修正いたしました。

40億円基準はヘラクレスに対抗するために2003年に誕生した基準で、本来なら大証との統合時に廃止すべきだった。

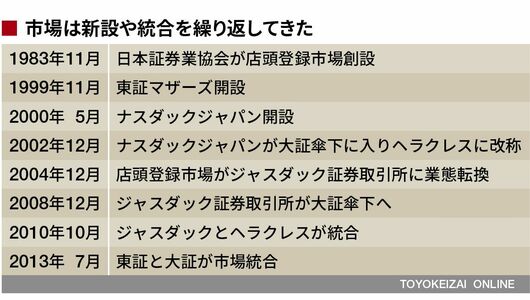

マザーズやヘラクレスなど新興市場が誕生し、市場再編の狭間でジャスダックの位置づけがあいまいになったまま放置されてきたことは否めない。

2部とジャスダックの統合や40億円基準の廃止について異論はほとんど聞かれず、市場関係者の関心は東証1部の社数を減らすことに集中している。1月25日終値ベースで、時価総額500億円以上の銘柄は約1150社、1000億円以上は約770社。仮に報道のとおりなら、現在東証1部に上場している約2100社のうち、半分もしくは3分の2が事実上、「降格」させられることになる。

きっかけは東証の懇談会設置

東証1部銘柄に採用されれば、TOPIXの対象銘柄になり、日銀による年間6兆円ものETF購入のおかげで、株価は押し上げられる。しかし、市場区分の変更でTOPIX対象銘柄が大幅に入れ替われば、押し上げられていた株価の暴落は必至だ。市場全体を買うパッシブ投資家だけでなく、中小型銘柄を選んで投資対象にしている投資家への影響も甚大だ。一方、市場が動くことで千載一遇のチャンスを得るのはヘッジファンドだろう。

事の発端は、東証が昨年10月29日に「市場構造の在り方等に関する懇談会」の設置を表明したことにある。

3/4 PAGES

4/4 PAGES