一方のシェブロン。

こちらも創業は1879年と老舗で、1984年にセブンシスターズの一員だったスタンダードオイル・オブ・カリフォルニアとガルフ石油が合併、さらに2001年に同じくセブンシスターズの一員だったテキサコと合併し、現在に至っている。

シェブロンもアメリカ国内だけではなく、アジア・オセアニア地域から中東、中央アジア、アフリカ、北海地域などほぼ全世界に広がる拠点で事業を展開している。2017年の原油生産量は日量172万バレル、天然ガスは同60億立方フィート、また2017年末時点の原油埋蔵量は65億バレル、天然ガスの埋蔵量は30.7兆立方フィートと公表されている。

アメリカ国内の拠点としては、北東部のアパラチア山脈エリアとメキシコ湾の深海油田が代表的で、今年1月、そのメキシコ湾鉱区で新たな油田を発見したことが報じられた。

4社に統合されたかつてのセブンシスターズの残る2社は、オランダに本拠を持つロイヤル・ダッチ・シェル(RDS.B)と英国ロンドンに本社を構えるBP(BP)。前者はオランダのロイヤル・ダッチと英国のシェルが1907年からアライアンスを組んだ状態にあったが、2005年についに合併して単一の企業となった。

後者は1990年代後半の米アモコを皮切りに、アルコ、カストロールを相次いで買収。また2010年のメキシコ湾での原油流出事故では総額600億ドルに及ぶ巨額の賠償金を支払っている。両社ともにアメリカ企業ではないが、ニューヨーク証券取引所に上場しており、アメリカ株と同様の取引をすることができる。

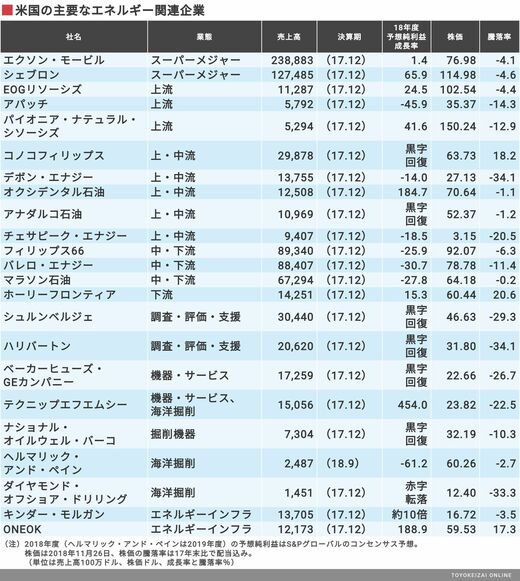

上流から下流まで多彩な企業群が存在

エネルギー産業は、前述のとおり、石油やガスの探査、生産という上流部分から、中流の輸送・保管部門、そして精製や製品への加工・販売という下流へとそれぞれ異なる事業展開が行われている。それだけに、既出の巨大企業を除けば、それぞれの領域に限定・特化して事業を行っている企業が大半だ。

まず、油田・ガス田などの探査・開発を行い、採掘・生産を行う上流部門の企業では、テキサス州イーグルフォードを主力拠点とするEOGリソーシズ(EOG)がある。2016年にシェールオイル・ガスの主力エリアであるパーミアン盆地に特化して事業展開していたイェーツ石油を買収し、同エリアでの権益拡大を果たした。

同じく上流部門を専業とするアパッチ(APA)はパーミアン盆地とメキシコ湾を中心とするアメリカ国内のほか、イギリス・北海エリアとエジプトで事業を展開している。生産量では天然ガスの比率が高く、エジプトと北海では新井戸による増産を図っている。

北アメリカ大陸の内陸部で採掘された原油や天然ガスは、精製施設が集中するメキシコ湾岸などに輸送される必要があるが、ここで必要となるのがパイプライン。上流部門を手掛ける企業も、下流部門を手掛ける企業もどちらも中流部門と合わせて展開しているケースが多い。