トライウォールが7割近くまで海外売上高を戦略的に高めてきたのには訳がある。

もともとトライパックは米国トライウォールコンテナーズが開発した製品。その日本での販売拠点設立のために米国から派遣されたのがトライウォール現社長の鈴木雄二氏だ。1974年に本州製紙(現王子製紙)との合弁でスタートしたが、95年に合弁を解消した。ほぼ同じころ、米国本社がM&Aの波にさらされ、世界を5エリアに分割する形で売却された。そのうち、日本を含むアジア圏での商標権を鈴木氏が単独で買い取り、トライウォールを設立した。

対等に闘える場所に出る 日本への依存はリスク

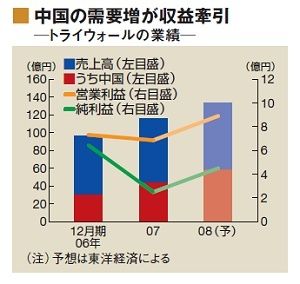

独立当初、日本国内の主需要家は、元の合弁相手(現王子製紙)が、押さえており、食い込むのは難しかった。そこで「トライパックの商圏はアジア全般だ。海外であれば、同業他社とも対等だ」(鈴木社長)と考え、シンガポール、タイ、そして韓国、台湾、中国とアジア市場への食い込みを図った。

足元は、世界的な景気後退で中国の成長鈍化が懸念されている。だが、鈴木社長は意に介さない。「中国リスクよりも、日本のほうが、はるかにリスクが高い」と。理由の一つは日本市場の成長余力の乏しさを背景とした競合の厳しさ。もう一つは、意外にも、法的な側面での不備が日本では多く、契約書をきちんと作っていないケースが多いという点。さらに行政指導という目に見えないリスクも存在する。「利益の上がらないところ(=日本)に人とカネをかけるリスクのほうがはるかに大きい」と鈴木社長は見る。

海外比率が高い分、為替変動の影響は受ける。だが、主材料の段ボール板紙は、全量米国等からの輸入であるため、ドル安円高はメリット。海外子会社へのドル建て融資の目減りはあるが、影響は1ドル1円の円高で1000万円程度だ。また、一般市販品と異なり、強度、形状を含む設計から生産までを一括受注しているため、原材料高になっても、価格への転嫁力は強い。

上場が実現していれば、調達資金でインドに貼合工場を建設する予定だった。だが、今はいったん凍結。09年末を目標にタイに貼合工場を、インドには、その翌年をメドに再挑戦するという。目標は売上高を現在の4倍強に当たる500億円へ伸ばすこと。アジア需要の増大をテコに、数年以内の実現を目指す。超ドメスティックな製紙業界に生まれた異端児は、ますます海外展開を加速する。

(週刊東洋経済)