もう1つは運用額の違いです。2000年の27兆円と比べても、160兆円はおよそ6倍。その大きさゆえに、収益も、損失も大きくなります。仮に160兆円で3%の損益でも5兆円という大きな額になり、損失の場合は特に注目されます。

賦課方式では、少子高齢化で働く人口が減ると、年金保険料の負担が将来大きくなったり、もらえる年金が少なくなったりすることが予想されます。現役世代の負担が高くなりすぎないように、積み立てられたお金は運用され、運用益を活用することになっています。

公的年金は、100年後も制度がちゃんと続くように、少なくとも5年に一度、人口や物価、賃金上昇率など、さまざまなケースを想定し財政検証されています。2014年の財政検証では、「2110年の積立金がおよそそのとき支払う年金の1年分になるように」という見通しを立てています。積立金の運用は将来もらえる年金を増やすためではなく、超長期の公的年金システムを保つためと考えるべきでしょう。

2017年度、GPIFの運用実績は10兆円プラスでした。だからといって年金受給者約40万人の今年の年金が年間2500円アップするわけではありません。同様に、仮に今年の運用が10兆円マイナスだったとしても、年金受給者の年金が減らされるわけでも、将来の私たちの年金がなくなるわけでもありません。

10兆円収益をあげたGPIF運用

100年後に1年分の年金額が残るようにという年金財政上の超長期計画だけでなく、GPIFには、もう少し具体的な運用目標があります。それは厚生労働大臣が定めた、「名目賃金上昇率+1.7%を最低限のリスクで確保すること」。これまでのGPIFはこの目標を達成しています。

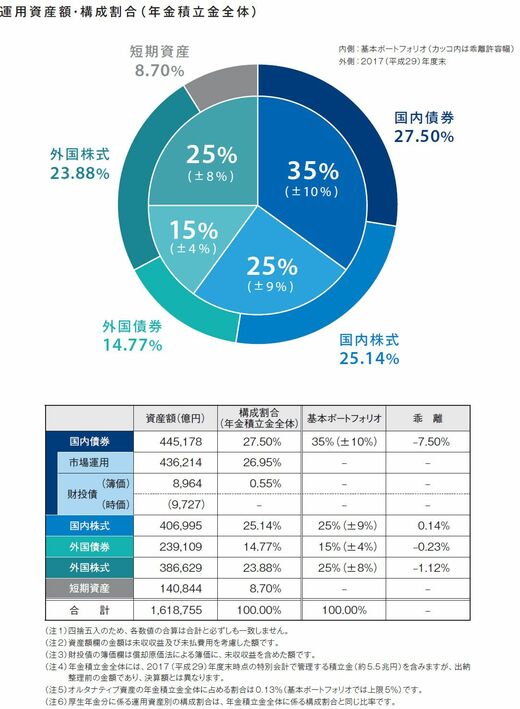

気になる私たちの積立金の運用の中身は、半分が株です。正確にいうと、国内株が25%、外国株が25%。残りは債券で、国内債券35%、外国債券15%。以前は、運用の6割は国内債券でしたが、2014年10月から現在の基本ポートフォリオになりました。