なお、トルコより先に海外資金の流出に直面したアルゼンチンはIMF(国際通貨基金)による支援の受け入れで合意したことで、その後の通貨ペソの相場が比較的安定したものの、足元では再び下落圧力が強まる動きもみられる。他方、トルコはIMFへの支援要請を否定する姿勢を示していることも市場の動揺を広げる要因となっている。

今年5月にアルゼンチンは通貨ペソの急落でIMFに支援要請を行う事態に見舞われたものの、そもそおも過去100年のうち6度もデフォルト(債務不履行)を引き起こしている常連国である。アルゼンチンは世界的な「カネ余り」というタイミングの妙もあって昨年は国際金融市場に復帰できただけであり、金融機関などによる同国へのエクスポージャーは大きくなかった。そのことが、その後の国際金融市場が比較的早期に落ち着きを取り戻す一因になったと考えられる。

ところが、トルコの場合は、欧州系金融機関に巨額の債務を負っているうえ、悪化が進む米国との関係改善に向けた道筋も容易に描きにくく、事態が一段と深刻化するおそれがある。さらに、トルコ当局による経済政策運営にも不安があり、リラ安圧力に拍車をかけている。

『金利の敵』エルドアンのかたくなな姿勢

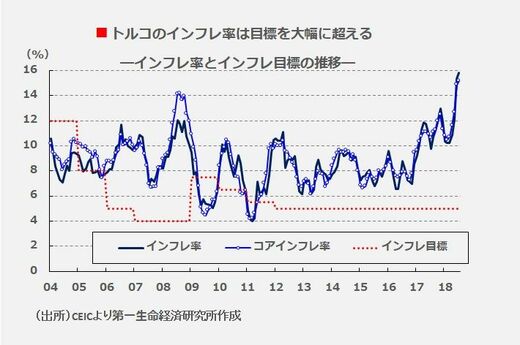

インドやインドネシアなどでは中銀が自国通貨安の回避に向けて利上げを実施する動きもみられる。仮にトルコ政府及び中銀がリラ安阻止に向けて毅然とした対応を示すことができれば、現下の金融市場の動揺も比較的早期に収束を図ることは可能とみられる。ところが、トルコのインフレ率はリラ安に伴う輸入物価上昇も相俟って中銀の定めるインフレ目標を大きく上振れしているにもかかわらず、エルドアン大統領は適切な対応を取ろうとしない。

エルドアン大統領は『金利の敵』を自認しており、「足元の高インフレの要因は高金利にある」とする奇妙な理論を弄して中銀に対して利上げ阻止へ圧力をかけてきた。さらに、先月施行された新憲法では、大統領が大統領令を通じて中銀の総裁、副総裁、政策委員を直接任命可能とするなど、中銀の独立性は脅かされている。

こうした状況を勘案すれば、トルコリラをめぐる不透明感が早々に晴れる可能性は低い。結果的にトルコ向け債権を大量に抱える欧州系金融機関のバランスシートに悪影響が出ることも懸念される。そのため、一部ではいわゆる「リーマン・ショック」に端を発する世界金融危機に発展することを警戒する向きも出始めている。

現状の世界経済は引き続き先進国を中心とする自律回復の動きが続いているうえ、FRBによる金融政策正常化にもかかわらず世界的には「カネ余り」の状況にあるため、直ちに国際金融市場全体に動揺の広がる可能性は高くないと筆者は予想している。ただ、米トランプ政権による貿易制裁の動きなどに伴い世界貿易、ひいては世界経済の頭打ちが顕在化する事態となれば、金融機関を中心とする資金巻き戻しの動きが活発化して世界的な信用収縮につながるリスクは高まる。その意味では、そうした時期にトルコがデフォルト状態に陥るなどの金融市場にショックを与えるイベントが重なることを、避けることが望まれる。

ところが今のエルドアン政権は先頭を切って危機的状況にまっしぐらに向かっているようにみえる。仮にトルコが危機的状況に向かえば、金融市場はトルコの「次」となる新興国を探す動きを活発化させる。その兆候はすでに現われつつある。トルコが適切な対応に転換できるのかがカギを握る。