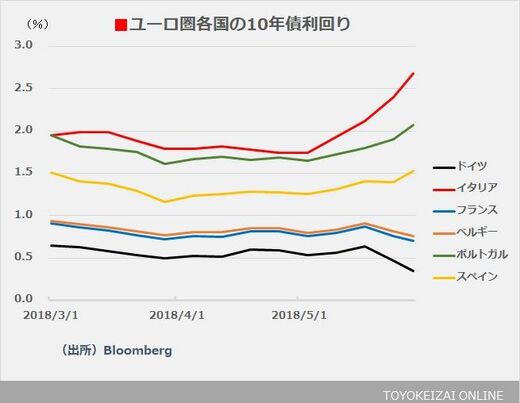

もちろん、左右両極に主張展開するポピュリスト連立政権がユーロ懐疑派の財務相を擁し、欧州委員会と全面対決するというシナリオを金融市場が歓迎するはずもなく、マッタレッラ大統領の判断は混乱回避の観点から適切だったという評価もある。イタリア10年国債利回りは5月に入り100ベーシスポイント(1.0%ポイント)も上昇しており、こうした市場の「声」を無視して組閣を許せば、どの道、政権運営は行き詰ったという考え方もあろう。しかし、こうした市場の「声」があればこそ、連立政権は欧州委員会と折り合う道筋を自分たちで見つけようとしたはずであり、ギリシャでさえそうだった。

今回の騒動は客観的に見ればEUが「手先である大統領」を通じて内政に干渉したようにも映り、禍根を残す可能性はある。要は民主主義という「名」を取るか、市場安定という「実」を取るかという問題であったと言えるが、連立政権に任せていてもいずれは「実」を取った可能性が高いと筆者は考えている。

ECBが描いていた出口戦略に大誤算

しかし、最も重要なことは再選挙を実施したからといってイタリア議会の勢力図が親EUに変わる見込みがほとんどないということだ。次回選挙でも「五つ星運動」と「同盟」の連立以外に現実的な組み合わせは考えられず、結局、元の木阿弥になる可能性が高いというのがもっぱらの観測である。総選挙を行って同じ騒動を繰り返すくらいならば、今回連立を組ませてしまったうえで、欧州委員会との妥協点を早いうちから探らせたほうが賢明だったという話になるのではないか。

現時点の世論調査では3月再選挙時よりも極右である「同盟」が勢いを伸ばしているというデータもあり、9月再選挙後に樹立される連立政権では一段と反EU色が強まるおそれもある。こうした世論は大統領も承知のうえであろうから、やはり指名拒否、そしてその先にある再選挙も辞さず、という決断には疑問符が付く。

何よりユーロ相場を見通すうえでは、今回のイタリア騒動がECB(欧州中央銀行)にとって大誤算に発展しかねないことに留意しておく必要がある。周知の通り、目下、ECB政策理事会は「拡大資産購入プログラム(APP、いわゆる量的緩和)をいつ、どのように打ち切るか」を主要論点としている。

年初からの基礎的経済指標の悪化を踏まえるかぎり、7月26日の政策理事会まで様子を見たうえで、打ち切りを9月末とするのか、12月末まで待つのかを見極め、12月に打ち切るのであれば、9月政策理事会では7月に示唆した終了方針を再確認するだけという腹積もりだったのではないかと思われる。いずれにせよ「APPは年内に終了する。これを9月に宣言する」というのがメインシナリオだったはずであり、すでに関心は利上げ着手に移っていたと思われる。