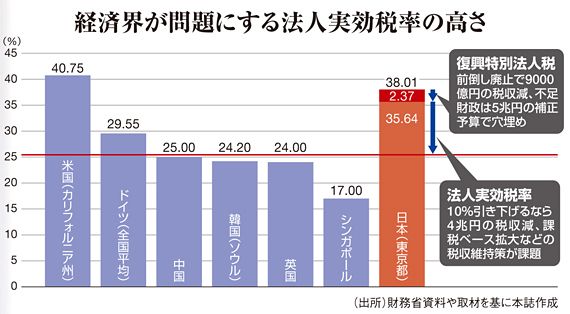

10%で4兆円の税収減

だが、復興特別法人税の1年前倒し廃止によって生じる税収減が最大9000億円なのに対して、法人税率を引き下げることによる税収の目減りは1%ごとに4000億円にも及ぶ。仮に実効税率を現在の35.64%(東京都、復興特別法人税を除く)から韓国や中国並みの25%へ10%引き下げるとすれば、4兆円に達するため、税収減インパクトは大きい。

確かに、世界的に見れば日本の法人税率は米国に次いで2番目に高い。グローバル企業が国境を軽々と越えて税負担の軽減を目指している中で、実効税率の見直しは重要な政策課題であることは否めない。

とはいえ、欧州などで実効税率が引き下げられた際には課税ベースの拡大もセットで行われ、税収は減少しなかった点を見逃してはならない。与党税制改正大綱でも、こうした事情を踏まえ「政策減税の大幅な見直しなどによる課税ベースの拡大や、他税目での増収策による財源確保を図る必要がある」との留保条件が盛り込まれた。

今後は実効税率の引き下げと課税ベース拡大のバランスをにらみながら、減税の絶対額をめぐる駆け引きが始まる。安倍政権は、「国内への投資や賃金・雇用の増加につながる」という法人実効税率引き下げがもたらすバラ色の政策効果を強調することが多い。だが、「過去に法人減税を行った後も賃金は下がり、企業の内部留保が増えただけ」と、与党内からも政策効果を疑問視する声が出ている。

そもそも国内企業の7割が赤字であり、法人税を納めていない。実効税率引き下げにあたっては、グループ企業を使った節税行為の取り締まりも含め、課税対象となる所得の捕捉率向上が爼上に載せられることになるだろう。

さらに、15年10月の10%への消費税率引き上げに向け廃止が決まっている自動車取得税についても、代替財源の議論はこれから。設備投資減税にかかわる固定資産税も、同税を基幹税とする地方の反発に配慮し、結論を年末に持ち越した。

次の山場となる10%への消費増税は、実務的なスケジュールを考えると15年春が決断のリミット。首相がこだわる法人減税を実現するなら、14年末の与党税調までに決着する必要がある。15年秋10%に向けた攻防はすでに始まっている。

(撮影:ロイター/アフロ =週刊東洋経済2013年10月19日号)