1/4 PAGES

2/4 PAGES

私は、若い純花さんが、恋愛の延長で結婚を望んでいるだけではなく、しっかり将来を見据えて結婚を人生の選択肢の1つとして検討していることに感心しました。

純花さんは、仲の良いご両親の下で育ったこともあり、「結婚は自立した男女が家庭経済を共に育んでいくもの」という前向きな意識を持っていることが大きいのではないのではないかと思います。

さっそく、純花さんの現在の「必要貯蓄率」を求めてみましょう。まずは、このまま独身だった場合の家計を考えてみます。

人生設計の基本公式とは、ひとことでいえば老後(通常65歳)に「現役時代の何割の生活水準で暮らすか」(通常は7割)を決め、それまでに「手取り年収の何割を貯めるべきか」(=必要貯蓄率)を計算するものです。誰でも3分で計算できます。計算の仕方は、過去の記事「あなたは65歳までにいくら貯めればいいのか」をご覧ください。初めての読者の方は、このままケーススタディを眺めつつ、読み進めてください。

「独身、年収600万円」で、豊かな老後を送るには?

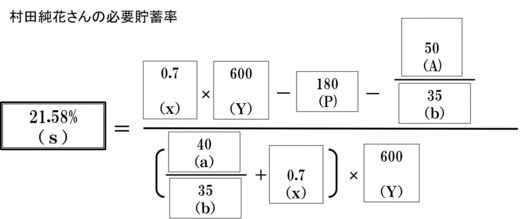

村田純花さん(25歳・会社員)の家計

家計の今後の平均手取り年収(Y)600万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)180万円(年金受給までに30年以上あるので手取り年収の3割として計算)

現在資産額(A)50万円(現在の貯金額)。教育費などの支出がある場合はその分をマイナスして計算)

老後年数(b)35年(65歳から100歳まで生きると想定した年数)

現役年数(a)40年(65歳まで働くことを予定しているので40年)

家計の今後の平均手取り年収(Y)600万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)180万円(年金受給までに30年以上あるので手取り年収の3割として計算)

現在資産額(A)50万円(現在の貯金額)。教育費などの支出がある場合はその分をマイナスして計算)

老後年数(b)35年(65歳から100歳まで生きると想定した年数)

現役年数(a)40年(65歳まで働くことを予定しているので40年)

このように、純花さんが独身を続ける場合の「必要貯蓄率」(老後は現役時代の7割の水準で暮らす設定)は、21.58%となります。今後収入が増えていけば楽に貯めていける金額でしょうが、まだ手取りの少ない今、21.58%は、なかなか難しい貯蓄率です。

3/4 PAGES

4/4 PAGES