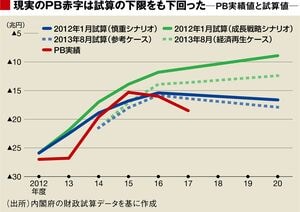

こうした最新試算の変化をどう考えたらよいのか。ここで参考にすべきは、これまでの内閣府の財政試算の予測がそもそも当たってきたのかということだ。

それを検証した右図をみると、PBの実績値は、財政試算の下限(現行では「ベースラインケース」、過去の試算では「慎重シナリオ」「参考ケース」などの呼称だった)を下回る年度が多いことがわかる。

先述のように内閣府が2つの試算値を公表する理由は、高い蓋然性の下で結果が2つの試算値の間のどこかに着地することを期待してのものだろう。しかし、実際は下限が下限の意味をなしていない。にもかかわらず、今回、その下限のベースラインケースの試算値が大きく引き上がられている。

ベースラインケースすら楽観的、妥当性がない

こうした事情を考えると、今回の最新試算が財政健全化計画見直しの基礎資料として使われることには大きな危険が伴う。財政拡張志向を強める安倍政権は、もともと「成長実現ケース」をメインシナリオとして考える傾向が強く、それに対しては楽観的な財政見通しをベースにすべきでないとの批判は多かった。だがいまや、ベースラインケースを参考としてもそれが楽観的である可能性が高くなってきている。

先述のように長期金利想定の引き下げは、景気が回復しても金利を上げようとしない日銀の政策が原因だった。潜在成長率の向上も、実は2016年末に行われた政府のGDP統計の改定が要因だ。このとき、国際基準に沿ってR&D(研究開発)の支出が中間消費から資本形成の扱いに変更されたり、建設業界の産出額や雇用者報酬の推計方法が変更されたりした。その結果、GDPの額や潜在成長率は上振れしやすい構造になっている。つまり、潜在成長率が改善したといっても、それは日本経済が強くなったからというより、単に統計上の変化という側面が強い。

試算の下限が下限をなしていない現状、さらにその下限の予測値までもが、日本経済の強さとは関係のない外部要因(日銀、GDP統計)で大きく引き上げられてしまったこと。財政健全化論議では、試算を所与のものとして議論を進めるべきではない。まず、その妥当性を含めて意見が交わされるべきだ。