1/3 PAGES

2/3 PAGES

地銀もより金利の取れる米国債など外国債券の運用を増やしたが、昨年11月からのドル金利上昇では保有する米国債の価格下落に見舞われた。外債の金利リスクも当然、監督の対象だ。

新たな監督手法ではまず、金利リスク量の計測方法が昨年4月にバーゼル銀行監督委員会で国際合意されたものに変更される。従来は過去5年間の金利変動を基に計測していたが、近年は低金利の長期化で金利変動が小さく、リスクが過小評価されるおそれがあった。

金利上昇を先取りシミュレーション

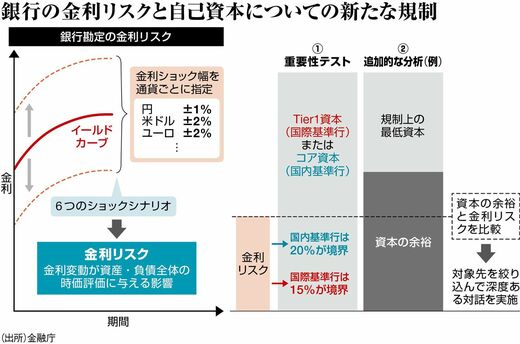

新たな手法では将来の金利上昇を先取り。円でプラスマイナス1%、米ドルやユーロで同2%などの幅を持つ六つの金利変動シナリオに基づき、金利リスク量を計測する。金利リスク量とは銀行のバランスシート全体に金利変動によって生じうる含み損のことだが、これが自己資本の20%(メガバンクなど国際基準行は15%)を超えると、金融庁の審査対象となる。これがモニタリングの第1段階だ。

第2段階として、信用リスク(投融資先の債務不履行のリスク)などほかのリスクに備えるのに必要とされる部分を差し引いた自己資本の余裕部分と金利リスク量を比較したり、収益力を分析したりして対象をさらに絞り込む。「問題あり」とされた地銀とは徹底した対話を行っていく。

3/3 PAGES