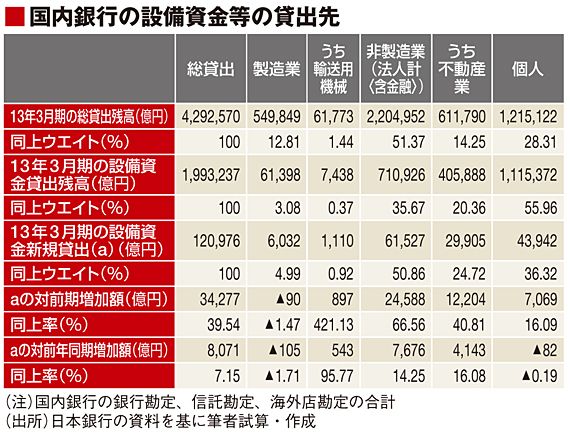

13年1~3月期における国内銀行の設備資金新規貸出を見ると、新規貸出は、全体では前年同期の7.2%増となっている。しかし、増加しているのは非製造業だ(14.3%増)。製造業は1.7%の減少となっている(ただし、輸送用機械は、95.8%増)。非製造業の中で伸び率が高い業種としては、金融保険(94.8%)、建設業(18.6%)、不動産(16.1%)がある(表参照)。

ただし、貸出額全体への影響を考えるには、規模を見ることが必要だ。

13年3月期の設備資金新規総貸出12.1兆円のうち、不動産と個人で7.3兆円になり、6割を超える。

なお、個人の設備資金は、住宅ローンが大部分と考えてよい。実際、住宅金融支援機構(旧住宅金融公庫)のデータによると、住宅ローン(国内銀行、12年10~12月期)の残高は109.1兆円であり、新規貸出が3.5兆円だ。これと表の「個人設備資金」の計数を比べると、ほぼ照応している。

このように、貸出総額の動向を左右しているのは、不動産業の動向である。現在これが増加しているのは、消費税増税前の駆け込み需要の結果である。

これに対して、製造業の設備資金新規貸出は、0.6兆円に過ぎない。輸送用機械産業の動向が注目を集めがちだが、ここへの新規貸出額は0.1兆円に過ぎない。つまり、貸出全体の動向を考えるにあたっては、無視しうる規模だ。伸び率だけを見ていると、判断を誤ることになる。

なお、以上のようなウエイトは、ここ数年ほとんど変わっていない。

仮に不動産向け貸し出しが12年3月期の水準であれば、総貸出の増加率は3.4%と、実際の増加率の半分程度に留まっていたはずである。

4~6月期には、以上で見た傾向が拡大されている可能性が高い。すなわち、補正予算の執行と住宅駆け込み需要の増加により、建設と不動産に対する貸出が増えるだろう。