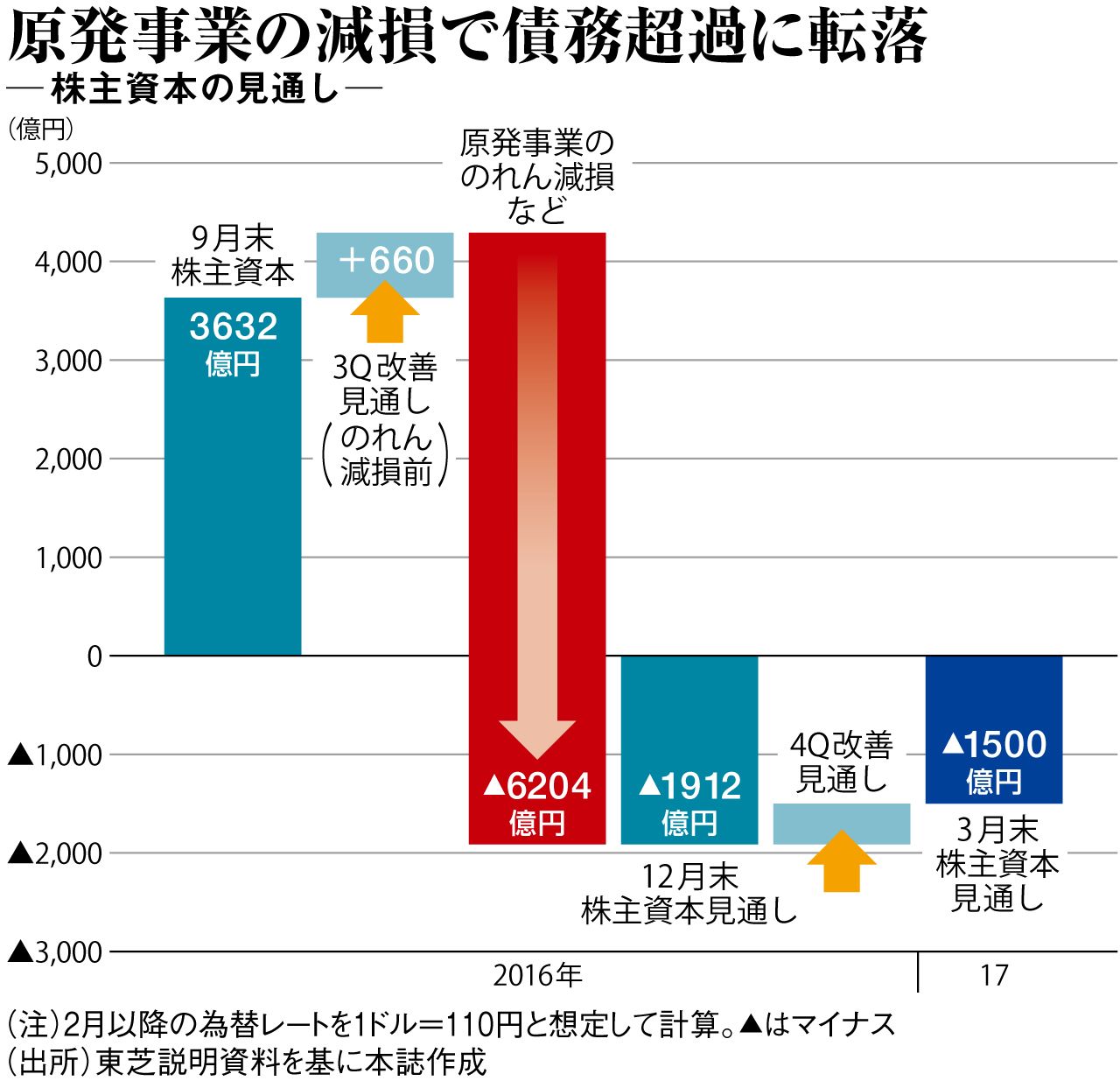

メモリなど原発以外の事業は総じて好調なため、通年で赤字額は多少縮小する。それでも、今後の資産売却などがなければ2017年3月末の株主資本は1500億円のマイナスが見込まれる。

本決算で債務超過なら東京証券取引所の1部から2部へ指定替えとなる。1年以内に債務超過を解消できなければ上場廃止だ。

もっとも、決算数値に関してはほぼ想定内。原発事業の損失は最大7000億円規模に膨らんでいる、との情報が飛び交っていたからだ。

メモリ事業の全株売却も検討

サプライズもあった。

「メモリ事業に関しては東芝のマジョリティ確保にはこだわらない。マイノリティになっても外部資本導入を検討する柔軟な態勢で進めていく」と会見で綱川智社長は淡々とした口調で語った。

スマートフォンなどに使われるNANDフラッシュメモリで、東芝は韓国サムスン電子に次ぐ世界2位。現在、メモリ事業は、全社の営業利益のほぼすべてをたたき出す、文字どおりの稼ぎ頭である。

これまで、株式を売り出すにしても20%未満に抑え、引き続き東芝が主導権を持つことにこだわってきた。それが全株売却を含め「すべての可能性がありうる」(綱川社長)と大きく踏み込んだのだ。

無理もない。買収に関心を示す企業は多いものの、20%弱という中途半端な出資比率ではいい条件を引き出すのは難しかった。

すでに東芝はめぼしい資産はあらかた処分済み。最後のお宝、メモリ事業はなるべく高く売る必要がある。

原発事業の損失額は、なぜここまで膨らんだのか。

WHが2015年末に買収した原発建設・サービス会社、米CB&Iストーン&ウェブスター(S&W)。直接の買収金額は「ゼロ円」だった。S&Wは事実上の債務超過で、計上すべきのれんは100億円程度と見積もっていた。

だが、S&Wが完成義務を負っている建設工事のコストを精査したところ、買収時に想定した作業効率の改善が進まないことによる人員増など、計約6700億円のコスト増加が見込まれた。これを勘案して今回、損失の全額処理を迫られた。

S&W買収という判断が失敗のもとに見える。半分は正しいが、半分は間違いだ。