ローソンが今さらながら銀行に参入するワケ 圧倒的に強いセブン銀行を追撃できる?

コンビニエンスストア国内店舗数3位のローソンは11月下旬、銀行業参入に向けて準備会社を設立した。流通業による銀行業参入はセブン&アイ・ホールディングス、イオンに次いで3社目。金融庁の許認可取得を前提に、数年でサービスを開始する見通しだ。

「競合セブンと比較して、ATMという機能でわれわれは劣っていた。提携行の多さや利便性をイーブンにしなくてはいけない」。ローソンの玉塚元一会長は銀行業参入の理由を率直に語る。

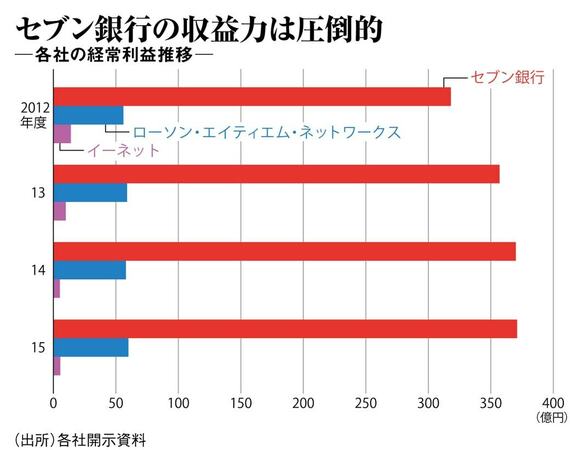

金融部門が着実に成長しているセブン&アイ

セブン&アイにおいて金融部門は存在感を増している。同社傘下のセブン銀行の2015年度経常利益は371億円。一方、ローソンのATMを運営するローソン・エイティエム・ネットワークス(LANs)は同60億円、ファミリーマートのATMを管理するイーネットは同5.5億円にとどまる。

セブン銀行は自前で銀行を運営している。ATM利用に応じて提携銀行から受け取る手数料収入の多くが自社の利益となり、提携行の拡大や、法人向け決済、海外送金、個人ローンなど独自サービスの展開も自らの判断で行える。

これに対し、LANsはローソンと銀行42社による共同出資会社。手数料収入の利益貢献が限定的であるほか、ローソンが独自の判断で金融サービスを展開することはできない。こうした縛りをなくしたいというのが、ローソンが銀行業参入を決めた理由だ。

銀行業参入には、2014年の新浪剛史氏(現サントリーホールディングス社長)から玉塚氏への社長交代が、大きな転機となった。

「前任(新浪氏)のときは、セブンと同じことをやってもしょうがないと差別化の号令をかけていたが、それは競合に負けてもいいという甘えを生んでいた」(玉塚会長)

差別化を標榜する新浪氏の時代には、セブンと同様に自前の銀行を持つ発想は出てこなかったというわけだ。玉塚会長は「差別化の前に、(セブンに)負けているところを認めて、劣後状態を解消する」という考えの下、銀行業参入に踏み切った。

無料会員登録はこちら

ログインはこちら