1/3 PAGES

2/3 PAGES

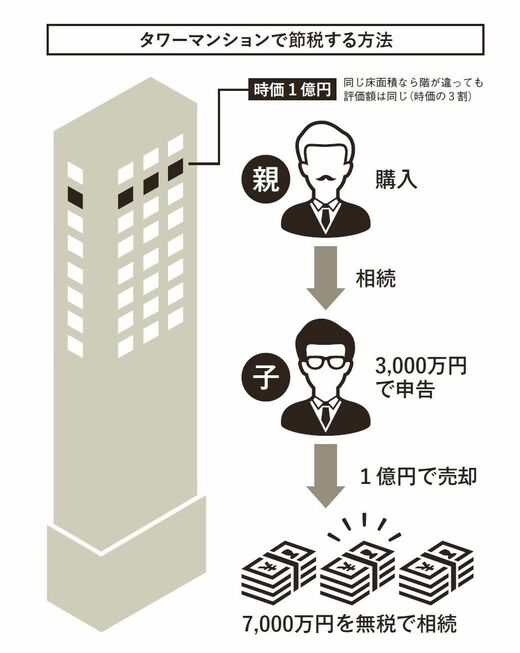

現金で相続をした場合、「金額=相続税評価額」になります。ですが、マンション(土地や建物)の場合は、一般的に評価額は時価(実際の売買価格)よりも低く算出されます。2011年から2013年に売買された343物件を国税庁が試算したところ、評価額は平均で、「時価の3割ほど」でした。

仮に「1億円」を相続する場合、現金なら「1億円」に相続税がかかりますが、マンションを購入しておけば、評価額は「3000万円」となり、7000万円の評価減になります。そして、仮にこれを1億円で売却すれば、7000万円を無税で相続できたことになるわけです。「タワーマンション節税」は、時価と評価額の乖離(購入額と評価額の開き)に着目し、高額物件を安く申告する方法です。現金を相続するよりも、タワーマンションの部屋を相続したほうが、相続税をはるかに少なくできるわけです。

節税効果が高い「高層階の購入」にメス

ここにメスを入れようとしているのが、今回の税制改正大綱です。各種報道によると、階の高さに応じて評価額を増減する方向で検討が進められていると言われます。つまり、高層階に行くほど、評価額が高くなり(増税)、低層階に行くほど評価額が低くなる仕組みです(減税)。規制が入るのは2018年1月1日以降の引渡し分からと言われているため、今後の税制改正大綱には注意が必要です。

3/3 PAGES