消費者物価上昇率(生鮮食品を除く総合)は、エネルギー価格の大幅下落が続く中でも今のところゼロ近傍で踏みとどまっている。消費者物価指数の調査対象品目を前年に比べて上昇している品目と下落している品目に分けてみると、上昇品目数の割合が7 割近くなっており、引き続きエネルギー以外の物価上昇圧力は強い。

政府が消費税率引き上げ時に価格転嫁を促す政策をとったこともあり、企業の値上げに対する抵抗感はかつてに比べて小さくなっており、原材料価格の上昇に対応した価格転嫁は比較的スムーズに行われるようになった。しかし、足もとでは原油価格の大幅下落や円高の進展を受けて輸入物価は大幅に下落しており、川上から川下への価格転嫁が進むことにより、消費者物価の下押し圧力が強まる可能性がある。

また、消費者物価は為替レートだけでなく、需給バランス、予想物価上昇率、賃金動向などによっても左右されるが、景気の低迷が長期化していること、現実の物価上昇率の低下を受けて家計、企業の予想物価上昇率も低下傾向にあること、春闘賃上げ率が前年を下回ることが確実となったことなど、物価を押し下げる材料ばかりが目立つようになっている。

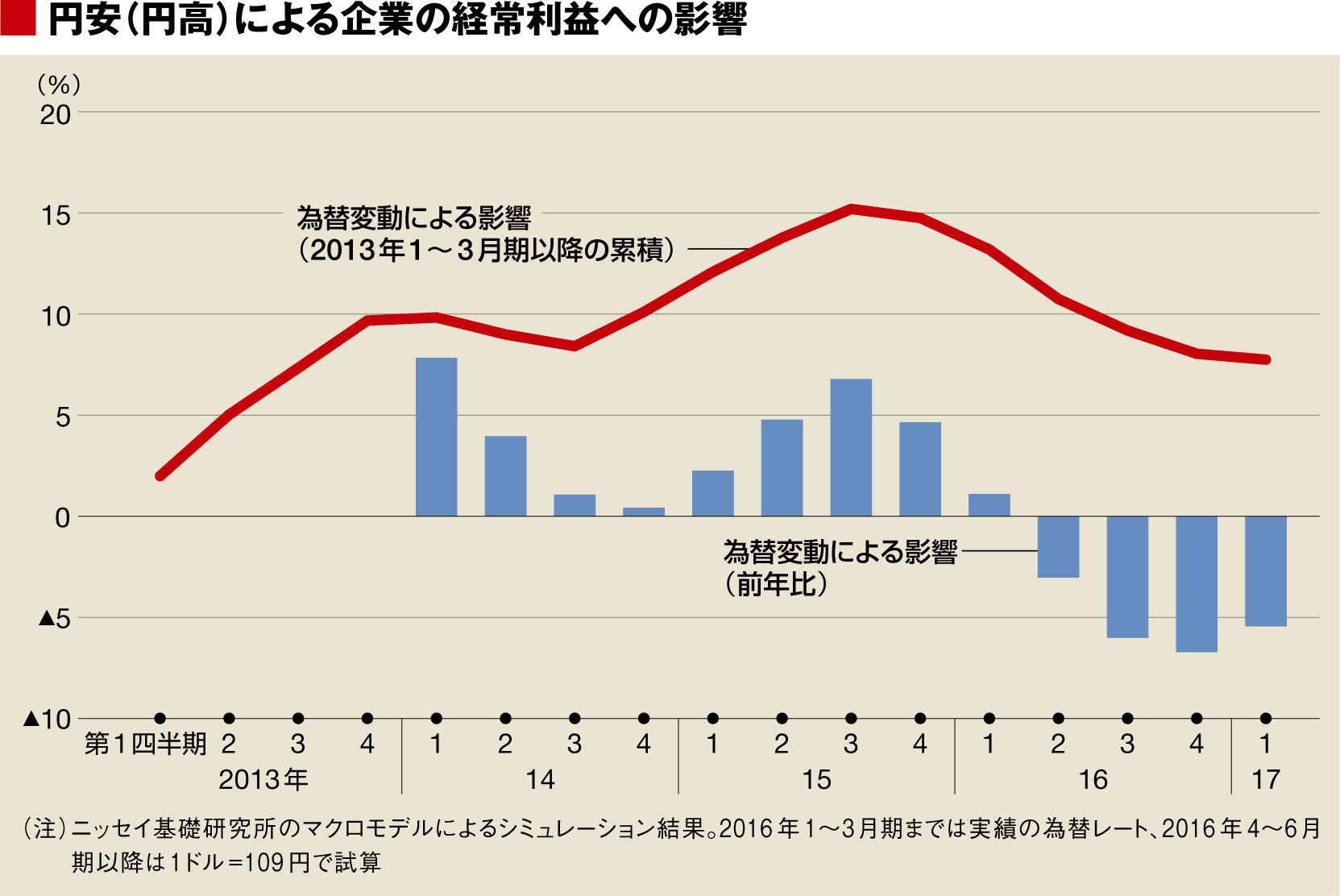

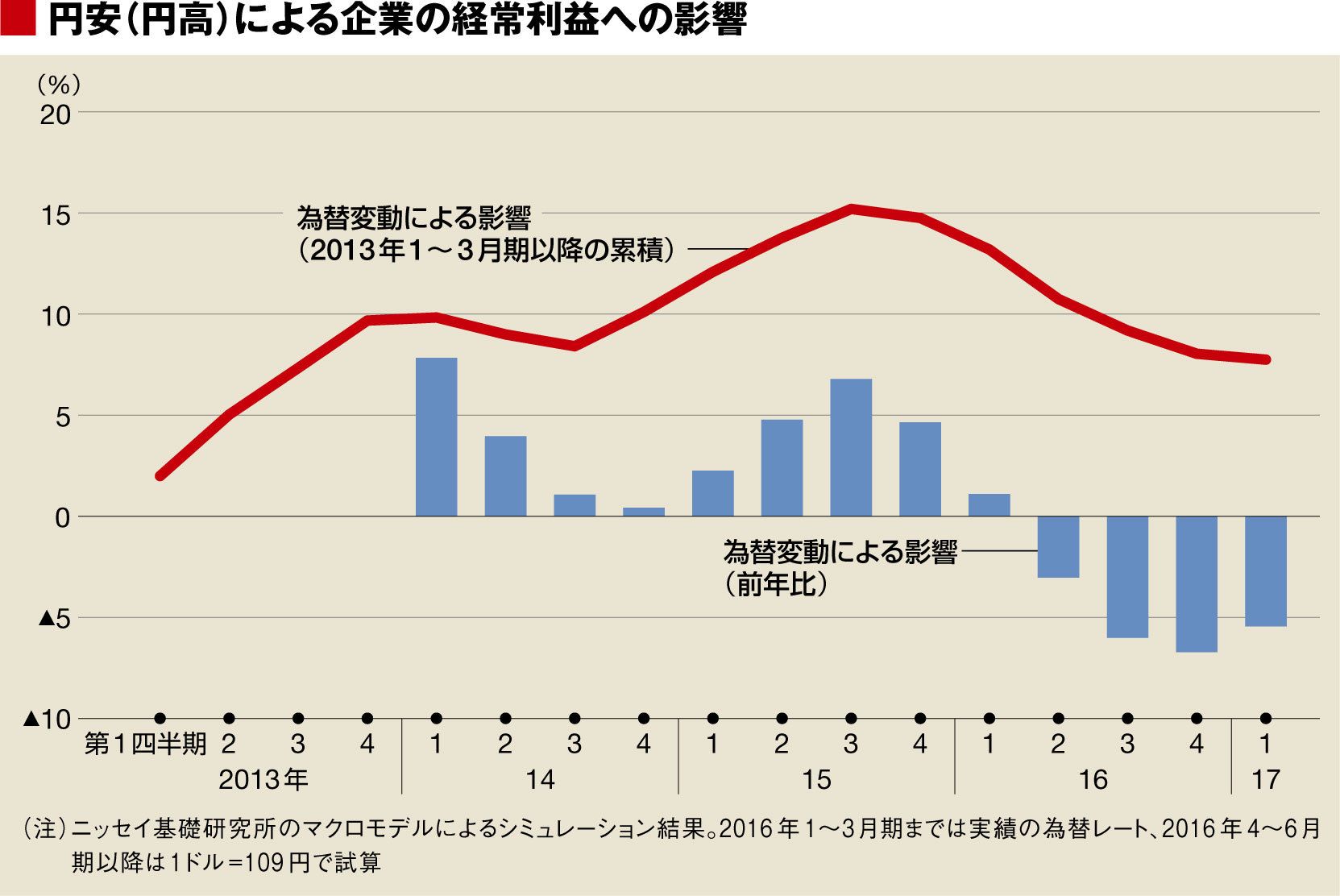

2016年4~6月期から円高が減益要因に

最後に、当研究所のマクロモデルを用いて足もとのドル円レート(1ドル=109円)が続いた場合の先行きの経常利益、消費者物価への影響を試算した。先行きの経常利益、消費者物価は過去の為替レート変動の影響も受けると考えられるため、2013年1-3月期以降の累積的な影響を積み上げることによって四半期毎の押し上げ幅を計算した。

円安による経常利益の押し上げ幅は2015年7-9月期がピークとなっており、その後押し上げ幅が縮小していく。さらに、各四半期の押し上げ幅を前年同期と比べることにより為替レートの変動による前年比ベースの影響を計算すると、経常利益は2016年4-6月期にマイナスに転じる。特に、2016年7-9月期以降、前年比でマイナス5%を超えるマイナスとなっており、現状の円高水準が続いた場合、2016年度に増益を確保することがかなり困難となることを示唆している。

{kind=link}